A petición de muchos de ustedes, les resumo nuestra valoración preliminar del inicio de año en los mercados financieros.

Mercados de Renta Variable:

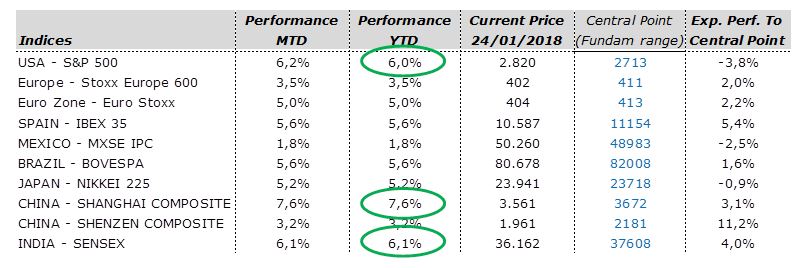

- Inicio espectacular (ver tabla adjunta). El pódium de mejores mercados quedaría como sigue:

- Mejor mercado: China (SSE Index)

- Segunda posición: India (Sensex Index)

- Tercera posición: USA (S&P)

- Outlook: El rally puede continuar, pero respetaríamos nuestros puntos de salida, pues somos plenamente conscientes de que la complacencia se vuelve en un riesgo en sí mismo.

Mercados de Renta Fija:

- Inicio de año complicado para los inversores de Renta Fija de países “core”: Estados Unidos, Alemania, Reino Unido, Japón, etc, con prácticamente todos los bonistas con exposiciones a la curva perdiendo dinero; entre un 1%-1.5% en lo que va de año.

- Buen inicio para los periféricos, con estrechamientos notables en los spreads. ¿Los bonos estrella? Grecia, con casi un 4% de revalorización.

- En Renta Fija corporativa. Mejor comportamiento del mundo dólar, sobre todo en High Yield. Mundo euro soportado, pero mucho más comedido. Un poco igual que en el comportamiento dispar de las bolsas USA frente a Europa.

- Renta Fija Emergente: Inicio mixto. En positivo: Indonesia, Rusia, Filipinas y Malasia. En negativo: Turquía, Corea, Singapur, Taiwan y en menor medida China.

- Outlook: La renta fija gubernamental: Core + periféricos, no ofrece valor a los niveles actuales, creemos que perderán dinero a 12 meses vista. En crédito solo nos gusta el mundo dólar; mejor Investment Grade que High Yield. En emergentes, tras los repuntes en TIR nominales en algunos países, las TIR reales de Asia son muy atractivas, por lo que esperamos entradas en estos mercados. En Latam preferimos los bonos en local, esperar un poco para los bonos en hard currency.

Mercados de Divisas

- Espectacular ofensiva en contra del dólar, que esta como contrapartida (corta) en todas las posiciones largas especulativas del resto de divisas. Munchin ha dicho hoy que “favorece un dólar débil”.

- Ayer tuvimos Comité de Inversiones global, y tratamos este tema como asunto principal

- Los drivers tradicionales y estructurales no están funcionando. El mercado está siendo conducido por factores más técnicos y el dólar no responde a ninguna de las noticias favorables (tax reform, repatriation, productivity, etc…). Ponemos más énfasis, pues, en los drivers técnicos. La verdadera ignorancia no es la ausencia de conocimientos, sino negar los que nos han hecho llegar hasta aquí, y gran parte de ponderarlos a la baja fue mía.

- Así pues, nuestro analista técnico dentro del Comité de Inversiones indica tres cosas muy relevantes: (1) que el euro/dólar alcanzará la resistencia de 1.26-1.27 –dependiendo de la verticalidad del cruce, la línea de resistencia se alcanzará antes (1.27) o después (1.26). (2) Esa resistencia funcionará, es decir, no se romperá, como lo hizo en las 4 ocasiones anteriores. (3) Entonces el euro/dólar se volverá a meter dentro del rango. Primero hacia 1.14 (según este análisis este mismo año) y después hacia niveles más bajos.

- Nuestra discusión más fundamental (ya saben, esa que analiza las métricas de crédito, etc…) resultó en una amplia conclusión: El dólar ofrece valor.

La verdad, tras la discusión del Comité, uno observa con asombro tanto movimiento y advierte un incipiente escepticismo que, sin manifestarse del todo, empieza a estar ahí. Y aunque no en todos, hay algunos aspectos de este mercado en los que empiezo a sentir un anticlericalismo financiero.

Cordiales saludos

Álex Fusté

Economista jefe