Resulta para muchos difícil de entender la continuidad de las subidas de la renta variable cuando el panorama económico se tiñe de malas cifras. Entre los últimos datos desde EE UU, en abril se han destruido 20,5 millones de puestos de trabajo y la tasa de paro ha saltado al 14,7%. Mientras tanto, el índice americano S&P 500 cerraba un 3,5% al alza en la semana. El corto y el medio plazo se dan la mano en los mercados. Desde el primero vienen las noticias más negativas, pero también las medidas y la enorme liquidez que traen consigo, y desde el segundo la esperanza de recuperación. En los datos tenemos que confirmar o no la credibilidad de las estimaciones a futuro, el problema es que en las referencias inmediatas hay foto de un impacto extremo previsiblemente no duradero.

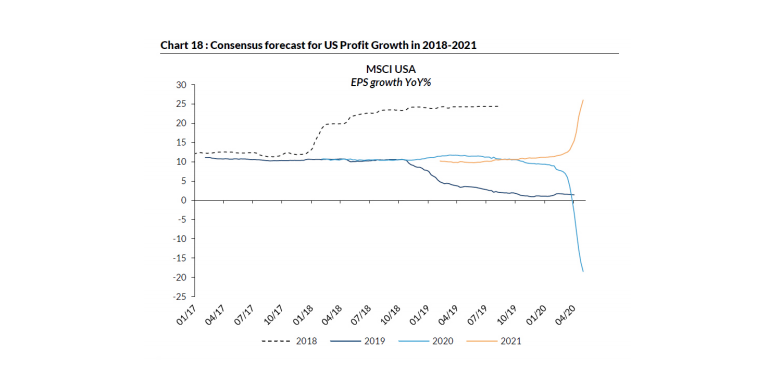

Los resultados empresariales son clave para conciliar, a través de la valoración, el equilibrio para los mercados de renta variable. Con la temporada de resultados empresariales muy avanzada (más del 70% de las empresas americanas y europeas ya han presentado cifras), toca hacer balance. No han sido tan malos como se esperaba, aunque el porcentaje de sorpresas positivas ha estado en mínimos de los últimos 10 años. En cifras: -7,4% YoY en EE UU, -25% en Europa. De cara a todo 2020, las perspectivas han sido fuertemente recortadas y apuntan a un -20% y -30% respectivamente de retroceso. Mercado europeo más dañado por el sesgo sectorial (más consumo y menos tecnología que en los índices americanos). Lo peor

desde la micro y la macro vendrá en el segundo trimestre.

Hablemos de valoraciones. En el caso del mercado americano estamos en niveles altos, con escaso margen al alza incluso si las ajustamos dado el momento de ciclo actual o las fuertes inyecciones de liquidez. Poco parecen haber afectado algunas desavenencias comerciales entre Estados Unidos y China o ciertas dudas institucionales en Europa. El mercado descuenta una rápida recuperación de los beneficios de cara a 2021, sin deterioro de unos márgenes que no sería descartable que pudieran resentirse de las necesidades que impongan la distancia social, la posibilidad de reestructurar procesos,…

¿Qué señales recibimos desde la renta fija? Que los tipos bajos permanecerán mucho tiempo, que cierto refugio en los bonos gubernamentales prosigue, con unos plazos cortos americanos que descuentan tipos en negativo desde EE UU, algo sistemáticamente rechazado desde la Reserva Federal. La relajación del crédito sin duda se ha dado, aunque parece que viene perdiendo cierta inercia en las últimas semanas en vísperas de que la FED empiece a comprar deuda corporativa y pese a que el BCE ha intensificado sus compras. Pauta típica (“comprar tras el anuncio, antes que los bancos centrales”) en otros momentos en los que hemos tenido este tipo de medidas desde las autoridades monetarias.

Desde la cautela que imponen unas valoraciones más ajustadas, y la falta de visibilidad, está la pandemia que no podemos dejar de vigilar. Nuevos rebrotes (limitados, es cierto) desde Wuhan, y Corea del Sur; estrategias de desconfinamiento cuestionadas porque a veces parecen más guiadas desde la política que desde lo sanitario… Es lógico temer en la desescalada pasos atrás; temores desde lo personal y dudas que también podrían surgir en mercado.

Nos parece pronto para que los mercados rompan con fuerza estos niveles, más bien podríamos asistir a una “meseta” no exenta de correcciones que en ningún caso, creemos, deberían de llegar a los mínimos de marzo. ¿Por qué? Bancos centrales y gobiernos, a través de sus rápidos e intensos impulsos, descartarían, salvo fuerte empeoramiento macro (¿recuperación tipo W?), una vuelta a dichos niveles. En las próximas semanas podría seguir el favorable “viento de cola” por la reapertura de las economías y el impacto positivo de ésta en los datos, con lo que puntualmente podría romperse esa resistencia del 2.940 del S&P 500 en la que tenemos fijado nuestro punto de salida. Paciencia y prudencia por tanto de corto plazo y aprovechamiento de los recortes si llegan a producirse.