Cepsa comenzará a cotizar próximamente y está en pleno roadshow durante las próximas dos semanas. Se trata de la misma compañía que excluyó el grupo que ahora vende, aunque este a su vez fue comprado por Mubadala que es el que coloca un 25%.

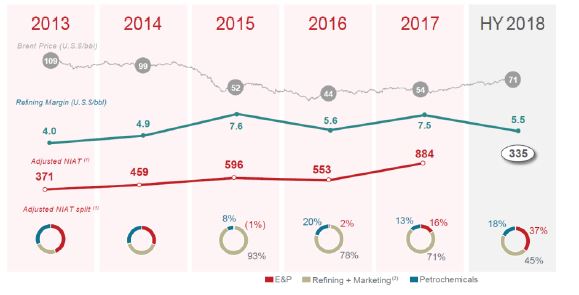

Aunque se vista con un traje de compañía eficiente y puntera es una empresa que es comparable con un Repsol o un Galp y, en menor medida con un Total. Es decir sector muy maduro. En este sentido Cepsa es más refinera que Repsol, lo que le otorga un perfil más conservador, más pequeña, con ROACES más altos y mas deuda, lo que presiona algo más sus cuentas.

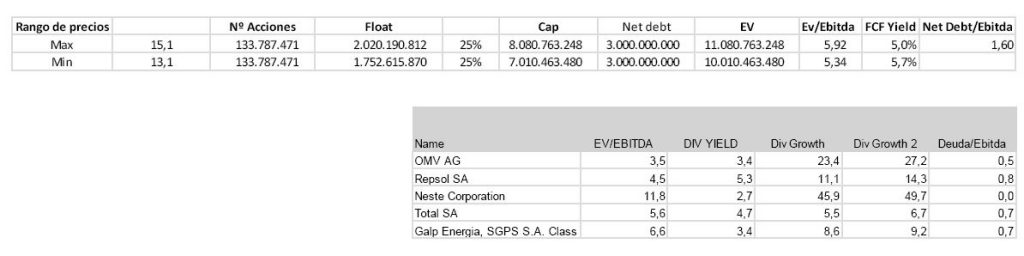

Uno de los atractivos es el dividend yield. Otro es la posibilidad de una colocación en la parte baja del rango. En contra: Repsol se encuentra mejor preparada para un mundo menos dependiente del fósil. Su estrategia para ser menos dependiente ya tiene cifras, mientras que en el caso de Cepsa, parece que está afrontando el reto de forma más defensiva. Su valoración es exigente en la parte alta y solo nos plantearíamos comprar en el rango bajo. En caso contrario, nuestra opción seguirá siendo Repsol.

Consulta este y otros análisis en nuestro Informe semanal completo en Slideshare