En nuestro informe semanal del 20 de junio el protagonista es el Brexit, aunque también analizamos los datos macro y las carteras para irnos de vacaciones. Podéis descargar el documento completo en SlideShare

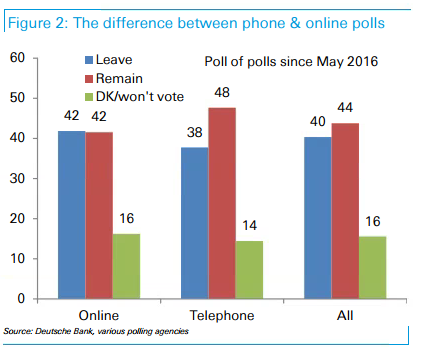

Nos acercamos a la fecha clave con apoyo creciente para el Brexit con una incertidumbre elevada, y una situación binaria y asimétrica (mayor aversión al riesgo en el escenario Brexit que subida de los mercados en el hipotético Bremain).

Así está el riesgo económico para Reino Unido y político para la Zona Euro:

•Si sólo fueran las cifras…8 de los 10 mayores socios comerciales de Reino Unido son de la UE, un 44% del comercio del país y más del 80% de los acuerdos comerciales están bajo el paraguas de la UE. Mientras UK es destino de “sólo” el 10% de las exportaciones. Si sólo estuviéramos ante una elección “económica”, el voto racional sería “Status quo”. Pero el mensaje alternativo tiene su público (inmigración, uso alternativo de la no aportación al presupuesto comunitario para otros fines como salud, control de las fronteras…).

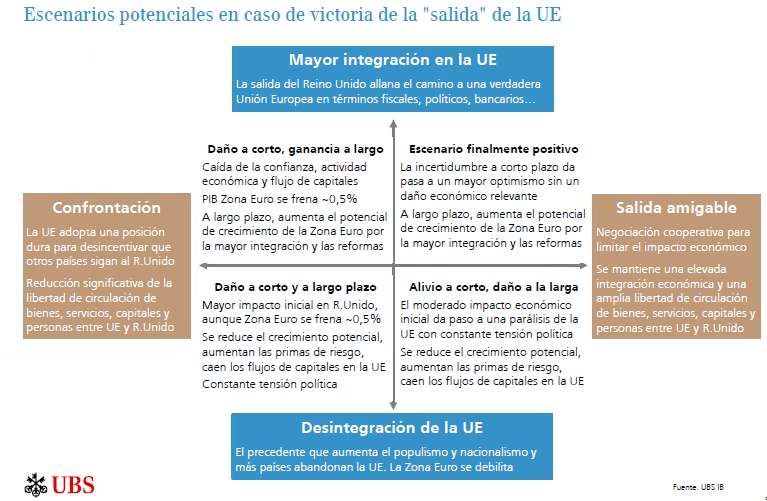

•¿Y si vence el Brexit? Se abre un tiempo incierto marcado por:

•a) la diversidad de escenarios posibles según los modelos de relación UK-UE post salida. Las alternativas conocidas (Noruega, Islandia, Suiza, Turquía…) pasan por menor regulación comunitaria a cambio de menor capacidad de influencia en la Unión. Parece probable la negociación de una posición intermedia que reconozca la singularidad de ser miembro antiguo de la UE, que cumple con mucha regulación comunitaria. Todos interesados en que así sea…

•b) la afectación a la integración de la UE. Riesgo político para la Zona Euro, con partidos anti UE al alza en el conjunto de Europa (Austria, Holanda, Francia, Finlandia,…)

•c) el tiempo: la salida de la UE no es inmediata sino un proceso de unos 2 años. Incluso cabría la posibilidad de un nuevo referéndum si la diferencia entre una opción y otra fuera apretada. El referéndum no es vinculante, pero Cameron dijo que “cumplirían” con el resultado…

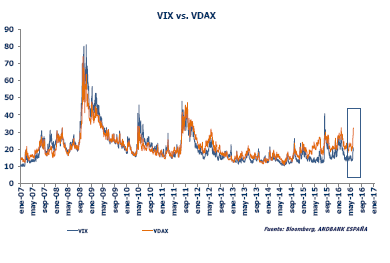

•Impacto no limitado así a Reino Unido, sino transversal, y que los mercados vienen cotizando: si desde diciembre fue la libra, desde hace dos semanas es también la renta fija (gubernamental y periférica) y la variable. ¿Qué medidas se han venido tomando para limitar el riesgo asociado al 23J? Además del dólar, veríamos refugio en los valores con sesgo más global que doméstico. La renta fija gubernamental podría también beneficiarse pero a los tipos actuales podría haberlo hecho ya. Mercado parcialmente pre-posicionado.

Bancos centrales a la sombra del Brexit

El referéndum del 23 de junio impacta en las reuniones de esta semana: del Banco de Inglaterra (BOE), por motivos evidentes, pero también pesando sobre las últimas citas de la FED, Bancos centrales de Japón y de Suiza,…Compás de espera

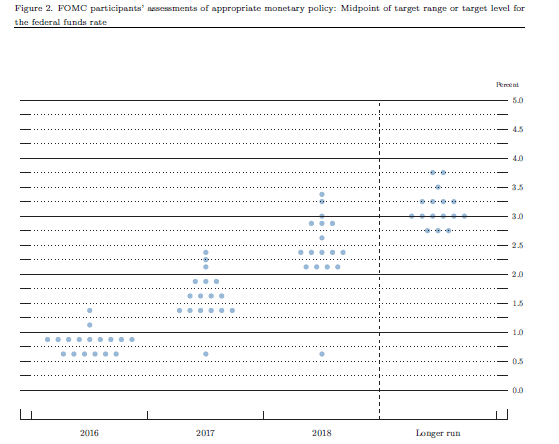

•Comenzando con la FED, en su reunión el pasado 15 de junio se ha mostrado equilibrada en la valoración de la situación económica, pero recortando estimaciones de crecimiento en el nuevo cuadro macro. Previsiones de PIB actualizadas ligeramente a la baja para 2016-2017, con precios revisados al alza únicamente en 2016 (por la subida del precio del crudo). En el lado negativo se reconoce la ralentización de la creación de empleo, aunque Yellen ve saludable el crecimiento de los salarios. Y en el positivo, resaltan el repunte del crecimiento y el mayor gasto de los hogares.

•Pero sin duda, es en las previsiones de tipos donde el tono es de mayor cautela desde EE UU. Menores subidas de tipos esperadas en 2017-2018 y, aunque inalteradas para 2016, el número de miembros que sólo esperaba una subida de tipos en este año pasa de 1 a 6. Desaparece también la única disidente del Comité anterior, George, que no votó en esta ocasión a favor de la subida en la reunión. La probabilidad de subida de tipos para julio ha seguido deslizándose a la baja: del 18% al 4% aunque Yellen dice no descartar dicha reunión. Importancia del próximo dato de empleo y reconocimiento de que el tema Brexit se ha considerado.

•BOE que mantuvo tipos y medidas y siguió insistiendo sobre el impacto que tendría y ya se está dando en mercados y economía ante el próximo referendum. En palabras de Carney crearía una situación de decisiones arriesgadas para el BOE.

•BoJ sin cambios decepcionando a un 25% del consenso que esperaba nuevas medidas. Yen de nuevo a altos. Según Kuroda seguirán de cerca el impacto del voto sobre el Brexit, que cree está llevándose a las TIRes de los bonos a la baja y ve inestabilidad en los mercados financieros globales

BCE que en la última reunión ya avisó de que estaba preparado para cualquier resultado sobre el Brexit. Semana en la que ha empezado a rodar el programa de compras de deuda corporativa, con una primera y potente cifra: 348 mill. de euros, sólo en secundario y correspondientes a un día, por encima de los 210-250 que algunos brokers sugerían. De seguir a este ritmo estaríamos hablando de unos 7.500 mill. de euros al mes, por encima de la parte baja de la banda barajada (3-5.000 mill. de euros/mes) y en la parte media de lo sugerido por Reuters (5-10.000 mill. de euros/mes). Además, junto al referéndum, el BCE realizará la primera de las nuevas subastas de liquidez a largo plazo (TLTRO II), que sería destinada por los bancos entre otros fines a reemplazar fuentes de financiación más caras como la TLTRO I, siendo ya menos atractivo que en ocasiones previas las estrategias de carry (inversión en bonos periféricos de elevadas rentabilidades).

•En resumen, incuestionable apoyo a la liquidez del sistema desde los Bancos Centrales en caso de Brexit. El BOE actuaría de forma inmediata y lo seguirían otros como el BCE, SNB,..con planes de contingencia preparados. Eso sí, volatilidad más que probable, en mercados y divisa.