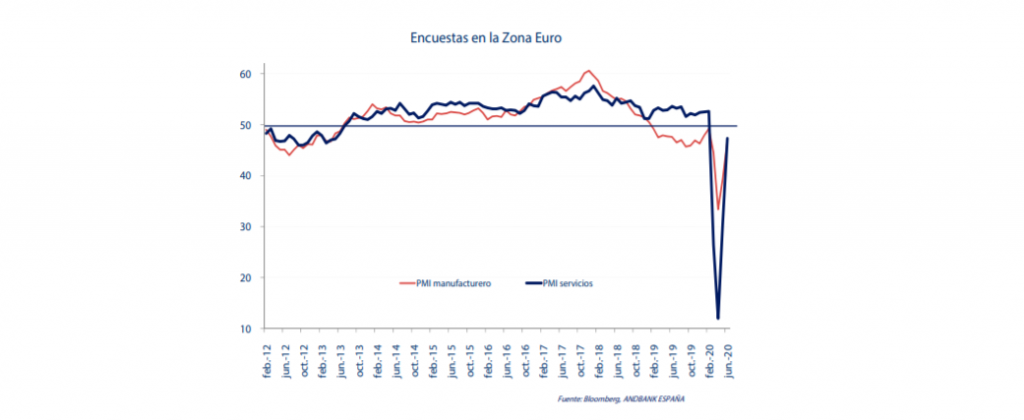

Confianza europea que recupera de forma rápida y amplia, por países y ramas de actividad. Éste es el resumen de lo que las encuestas han venido a mostrar en estos días en Europa. Esperado en muy buena parte, como consecuencia de la reapertura de las economías, pero sin que podamos negar una doble sorpresa: el ritmo y el alcance. Y a las positivas encuestas le siguen las mejoras de estimaciones macro, que no se han hecho esperar. Así, algún bróker apunta ya a una caída del -4,5% del PIB europeo para este 2020, cuando el BCE dibujaba hace un par de semanas como escenario central un desplome del -8,7%.

Europa tiene además una baza institucional cercana como es el Fondo de Recuperación. La cumbre de la semana pasada fue, como era previsible, de toma de contacto, “de transición”. Todo apunta a julio para un posible acuerdo, ya en el segundo semestre, con la Presidencia alemana de la Unión Europea y la vuelta a las reuniones presenciales, cara a cara, entre los dirigentes europeos. Ya tenemos fecha para la próxima cita: 17-18 de julio. Mientras tanto, tiempo de negociación para lograr la necesaria unanimidad. Entre los disidentes, Dinamarca sería partidaria de un fondo más pequeño y con un objetivo claro y Austria de vincularlo a reformas. Nuestro escenario central es el de un acuerdo, más que probablemente diferente de la propuesta de la Comisión Europea, bien en términos de condicionalidad/reparto (con criterios más exigentes), de importe (más bajo, 600.000 mill. de € en lugar de los 750.000 sugeridos) o en la distribución de ayudas directas y préstamos (al 50% en lugar del 70-30% aproximado), pero con el espíritu ambicioso e integrador intacto.

La percepción de que el impacto económico final de la pandemia podría ser menor de lo esperado es aún más generalizada en EE UU, donde la actividad se podría haber recuperado ya en un 90%. Esta mejora adelantada en el tiempo nos ha llevado a una revisión al alza de la valoración del índice americano S&P, mejorando ligeramente el beneficio estimado de cara a los próximos 12 meses y también el ratio de valoración a aplicar. Con todo ello, vemos un potencial adicional aproximadamente del 7% para la renta variable americana hasta llegar a unas valoraciones que ya nos resultarían difíciles de justificar. Más recorrido esperamos para Europa, que sigue siendo nuestra opción favorita en renta variable dentro de los mercados desarrollados.