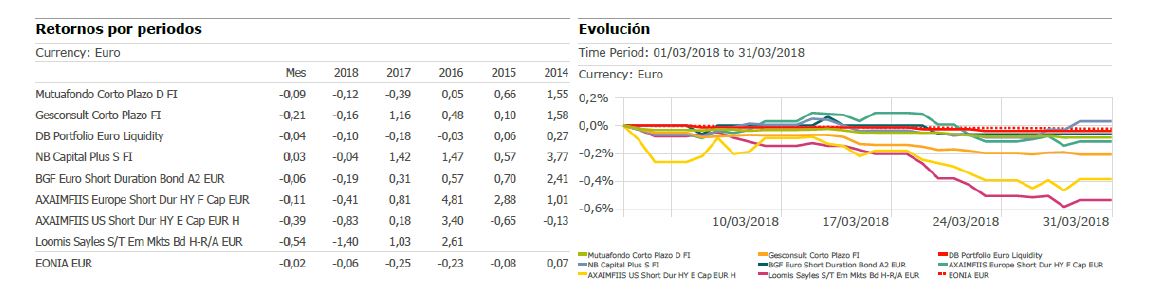

Renta fija corto plazo en marzo

En el mes de marzo hemos asistido a un aplanamiento generalizado de las curvas gubernamentales, con el motor de las compras en los tramos largos. La duración ha sido la beneficiada de un entorno menos claro de corto plazo por la irrupción de los temores proteccionistas. Mientras en Estados unidos el momento macro se ha mantenido, en Europa hemos asistido a decepciones tanto en los datos como en las encuestas, que apuntan, al menos, a un descanso en un punto medio del optimismo de ciclo.

Los cortos plazos americanos son una excepción en un mes de compras, aguantando en marzo los niveles de TIR, con el apoyo de una Reserva Federal que subió el tipo de referencia en su última reunión, algo esperado, y que revisó ligeramente la mediana de tipos para 2019-2020. En Europa, el BCE avanza lentamente en el mensaje de retirada de estímulos, con un mercado que ha desplazado hacia mediados de 2019 la previsión de primera subida de tipos.

Las compras siguieron dentro de los periféricos, con todos ellos y en todos los plazos mejorando en términos de TIR y diferenciales frente a la curva alemana. España se ha visto beneficiada por los avances de rating de S&P en marzo, mientras que Italia no ha llegado a reaccionar negativamente ante la incertidumbre política tras unas elecciones no concluyentes.

Hemos visto relativa tranquilidad en la renta fija emergente, tanto en moneda local como en dólares, tras un mes previo de retrocesos. En moneda local, positivo marzo para México e India entre otros, con Brasil sin grandes cambios.

En el mundo de renta fija corporativa, siguieron las ventas con la excepción del grado de inversión americano, aunque es verdad que la salida de los flujos ha perdido intensidad frente a la de meses previos.

Evolución de los fondos de renta fija

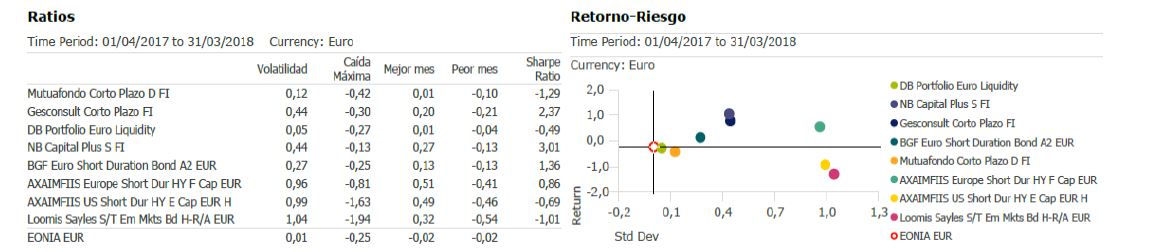

En este entorno, todos los fondos de gestión tradicional de renta fija destacados en terminan en terreno negativo. Al igual que el mes anterior, la caídas han sido superiores en los fondos de high yield y más intensas aún en los fondos de deuda emergente. El Loomis Sayles Short Term EM Bond, de renta fija emergente en hard currency con duración 2,5 años y Yield to Maturity del 4,5%, cierra el mes con una caída del 0,54%.

Por su parte, el AXA Euro Short Duration HY termina el mes con una caída de 11 puntos básicos, mejor que su referencia, el ICE BoA ML European Currency High Yield que se anotó una rentabilidad total de -0,21%. El fondo continúa realizando ventas entre los diferentes segmentos de calificación, sectores y regiones tratando de equilibrar los títulos BB de mayor calidad como Grainger (inmuebles) y Gazprom (energía) y los que mantienen para aprovechar su rendimiento hasta la amortización anticipada, como Ziggo (medios de comunicación) y Vue (ocio).

Por su parte, el AXA US Short Duration HY terminaba también en negativo 39 puntos básicos. El número de posiciones se redujo en marzo, pero la cartera sigue estando adecuadamente diversificada. Al final del mes, aproximadamente el 71 % de la cartera estaba invertida en títulos a más de tres años, pero que esperan se amorticen anticipadamente. Ello supone en torno a un 1% más respecto al mes anterior y refleja su constante preferencia por aprovechar la rentabilidad de estos bonos hasta su amortización como mejor fuente de valor relativo.

El DB Euro Liquidity, sigue siendo, de entre los recomendados, el más interesante de los monetarios puros, al tener unas comisión más bajas, que le permiten capear en mejores condiciones un entorno de tipos bajos. Es un fondo que tiene un porcentaje elevado en bonos flotantes, en torno al 52%, que además han ido incrementando, y una alta calidad crediticia con un rating promedio de A.

Monetarios americanos que han seguido avanzando con el apoyo de las expectativas de subidas de tipos desde la FED, tres de media en todo el 2018, sin que sea descartable una cuarta. Tramos cortos que tienen bien cotizado 2018, no tanto 2019. En Europa, pocos cambios en el euribor, una vez que desde febrero se enfriaron las expectativas de subidas de tipos del BCE.

Renta fija flotante

Los bonos de cupón flotante nos permiten minimizar los efectos negativos que tienen las subidas de tipos de interés sobre los bonos, especialmente los de mayor duración. Lo consiguen gracias a que los cupones no son fijos, sino que varían en función de una referencia de tipos como puede ser el euribor.

Con respecto a los fondos recomendados, el Deutsche Floating Rate Notes terminó el mes de marzo con un retorno negativo de 15 pb por la ampliación de diferenciales en el crédito. A pesar de no haber sufrido ningún riesgo específico en la cartera, casi todos los sectores representados en la misma tuvieron rentabilidad negativa, especialmente las emisiones a 3-5 años.

El UBAM Dynamic USD Bond es el que mejor comportamiento ha tenido en el primer trimestre del año, favorecido por la exposición al sector financiero, que le ha reportado el 77% de los resultados. Cierra el mes de marzo con una yield del 2,9% y una sensibilidad a tipos de interés de 0,1 años. Es un fondo que seleccionado para jugar el riesgo dólar en los momentos que proceda, en este nivel de riesgo, la cobertura de la divisa para comprarlo en Euros cubiertos es un coste lo suficientemente elevado como para eliminar toda la rentabilidad que ofrece el activo.