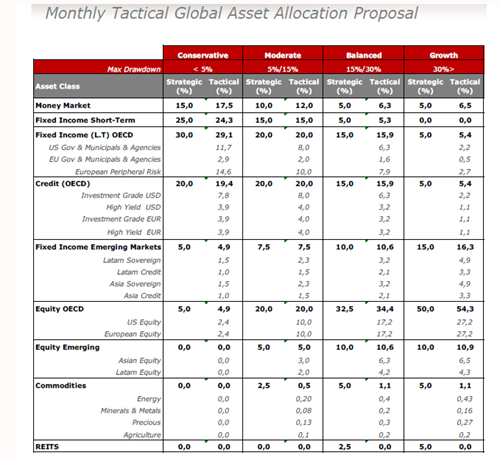

Nuevo Asset Allocation

«Huida hacia la calidad»

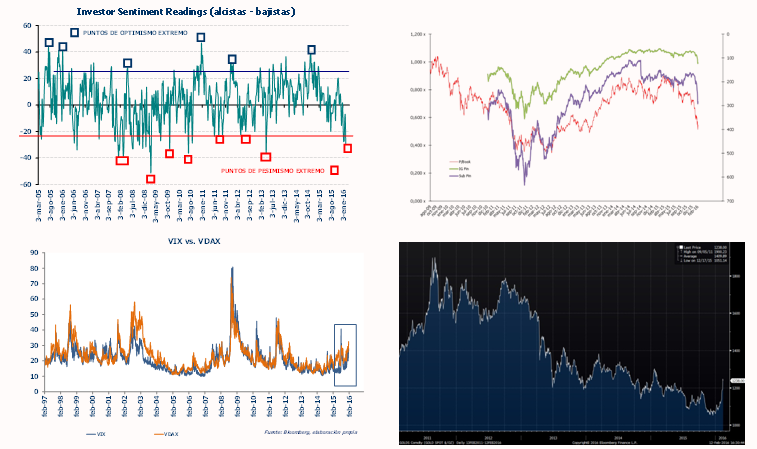

La semana vista a través de gráficos. Episodios casi diarios de “huida a la calidad” sin argumentos adicionales: fuertes caídas de las bolsas, ampliación de los diferenciales periféricos (particularmente Portugal y Grecia), yen y oro al alza…Movimientos intradía marcados: treasury que llegó a perder 15 p.b. en la sesión…Sentimiento muy negativo, pero sin volatilidad extrema e índices de crédito en Europa en niveles de 2013.

Yellen. «La política monetaria no tiene una trayectoria prefijada»

Palabras de Yellen que poco sirvieron para alejar los temores de mercado

- Sobre el crecimiento dio una visión equilibrada: positiva solidez del mercado laboral y el posible impulso del bajo crudo, y negativo empeoramiento reciente de las condiciones financieras. Espera precios bajos en a corto, pero hacia el 2% en el medio plazo. Se mostró consciente de los riesgos: el de la traslación de la volatilidad y comportamiento de los mercados (renta variable, crédito, dólar…), si se mantienen, para el crecimiento; los relativos a los desarrollos económicos internacionales,…Especial referencia a China, de la que dice no se observan datos a peor, pero sí incertidumbre derivada del tipo de cambio. Hasta aquí, las mismas dudas que el resto del mercado…¿Implicaciones en materia de tipos? Insiste en la dependencia de los datos y «si la economía decepciona, un ritmo menor de subidas de tipos sería adecuado». No cree que sea necesario bajarlos, y dice no ser consciente de nada que evite que la FED pudiera llevarse los tipos a terreno negativo. De momento, «puerta abierta» razonable, no inmediata y alejada de cambios bruscos.

- Mientras, datos que aunque decepcionantes en agregado (se salvaron las ventas al por menor) siguen alejados del escenario de recesión.

Europa, datos a la baja, pero lejos de ser un problema

En palabras de Weidmann del BCE, «las perspectivas macro están más sombrías que hace unas semanas», «el crecimiento europeo es demasiado lento»

- Escasos datos en Europa. Datos negativos de producción industrial de forma generalizada, y que se suman a otras referencias que han provocado desde finales de diciembre un rápido deterioro del sentimiento macro en Europa. PIB del cuarto trimestre en línea con lo esperado: 0,3% QoQ, 1,5% YoY.

- Agenda cargada en los próximos días, primero con la comparecencia de Draghi ante el Comité económico del Parlamento europeo (15 de febrero). Luego con la reunión de los ministros de Finanzas y la cumbre de líderes europeos (18-19 de febrero) con especial atención a la permanencia de Reino Unido en la UE. Y para finales de mes, G20.

Bancos europeos y crédito en el foco

Mercado que ha ido «recorriendo» distintos «temores»: China, crudo, quiebras-High Yield, y se detiene ahora en los bancos europeos…

- …Y empresas y BCE que salen en su defensa. Desde el Deutsche Bank hasta Villeroy (BCE) no preocupado por la situación de los bancos franceses o Coeure (también del BCE) que insiste en que «los bancos europeos están más fuertes ahora que en 2012». De momento, intervención verbal y aclaraciones de las empresas que no convencen al mercado.

- Frente a los descensos no discriminados en crédito en Europa, donde grado de inversión y High Yield caen, mercado americano «más maduro», con retrocesos centrados en los ratings más bajos.

- ¿Qué puede sacarnos de esta espiral? Igual que las razones que nos han llevado a la misma son varias, lo que rompa con ellas también, pero creemos que pasa por restablecer confianza, especialmente en bancos y crédito, y en concreto en Europa. ¿Podría ser el BCE comprando crédito bancario? Parece mejor opción que la de un nuevo recorte de tipo depo que podría traer más dudas que ayuda a los bancos…Aunque parece ser la vía por la que van otros bancos centrales, el último, el de Suecia. Mientras tanto, hasta la reunión del BCE (10 de marzo) importancia de los niveles técnicos de los índices.

Revisando los resultados de las compañías europeas

- La temporada de presentación de resultados se encuentra bastante avanzada, con aproximadamente el 50% de las compañías de las que Factset recoge datos habiendo publicado.

- Podemos extraer algunas conclusiones: Factset nos indica que el porcentaje que han batido las estimaciones de beneficios está en el 52%, mientras que las que han batido ventas está en el 61%. En el primer caso, se trata de un nivel cercano a la media histórica, en el segundo, está en la parte alta.

- En este contexto positivo la nota negativa es el número de empresas que defraudan en más de un 5%, que se sitúa en 12%, nivel que no es extremo pero superior a anteriores trimestres.

- Según bloomberg y JP Morgan, financieras y farmacéuticas son las que baten en mayor número, aunque las que defraudan en el primer caso lo hacen en mayor medida que otros sectores por encima del 5%.

Cómo lo cotiza la zona Euro

- Las recientes caídas del mercado han situado al Euro Stoxx, en medias de valoración de los últimos 10 años, tanto en términos de PER como en zscore de l compuesto de ratios

- Sí es llamativo que la fuerte revisión a la baja de las estimaciones de beneficios, la mayor desde 2011, ha evitado un mayor retroceso de los ratios

- En este contexto, una vez más se debe señalar que si el crecimiento económico se acaba deteriorando y acaba llevando los beneficios a crecimiento negativo, nuevas caídas son factibles. El consenso está esperando en este momento todavía un 9% de crecimiento para los próximos doce meses

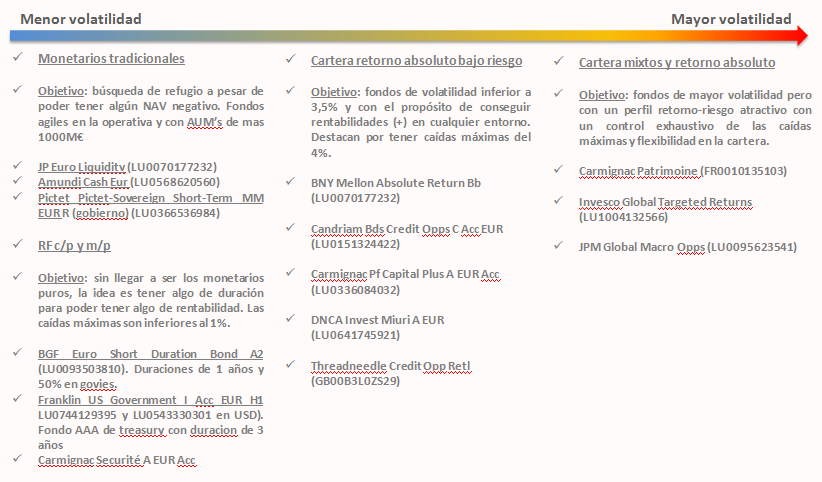

Fondos de inversión