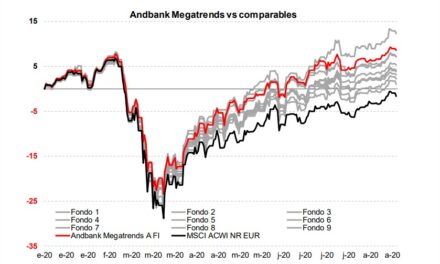

Accede al Informe completo de Opinión corporativa mensual de noviembre 2017 en Slideshare

EE.UU.

- Fed: Entre los participantes en la encuesta de la Fed, 12 de 16 prevén que se aplicará una tercera subida de tipos en 2017.

- La tan esperada decisión de quién presidirá la Fed se ha conocido finalmente, recayendo tal responsabilidad en Jerome Powell. La nominación de Powell para la presidencia de la Reserva Federal no cambiará substancialmente las reglas de la Fed. Sin embargo, dos aspectos importantes deben ser considerados seriamente: 1. Es probable que Powell apoye la agenda de desregulación del presidente Trump 2. En caso de recesión, Powell dudaría en comenzar un QE4.

- Perspectiva: Con la demanda mundial inusualmente fuerte, la depreciación del 7% del dólar impulsará las exportaciones y la actividad económica interna. Al beneficiarse de condiciones financieras relajadas, las perspectivas de crecimiento aún son favorables.

- Índice de renta variable (S&P): NEUTRAL-NEGATIVO. Cotización objetivo de 2.400 puntos, con punto de salida en 2.500.

- Bono del Tesoro de EE.UU. a 10 años: NEGATIVO, con entrada en un rendimiento del 2,65%.

- Deuda empresarial – Índice CDX IG: NEUTRAL, con objetivo en 55 pb;

- Deuda empresarial – Índice CDX HY: NEUTRAL, con objetivo en 323 pb.

Europa

- Programa de Compra de Activos del BCE: Repliegue sin duración definida a partir de 2018, con una reducción inicial de las compras de 30.000 millones de euros al mes desde los 60.000 millones actuales, una reducción cuyo importe se elevaría posteriormente.

- Un alza de tipos solo tendría lugar bastante después de que hubiere finalizado dicho repliegue; posiblemente, bien entrado 2019.

- Índice de renta variable europea (STXE600): NEUTRAL-POSITIVO, con punto de salida en 405 puntos.

- Bonos de países europeos: NEGATIVO.

- Deuda empresarial: NEGATIVO – Índice CDX IG: punto de entrada en 80 pb (en estos momentos, en 55 pb);

- índice CDX HY: punto de entrada en 350 pb (actualmente, en 244 pb).

España

- El escenario más complejo es el que se ha materializado. Es muy difícil para nosotros predecir si el impasse político se disipará pronto. De hecho, es probable que la incertidumbre persista durante un tiempo.

- Macro: El crecimiento económico tocó techo en el segundo trimestre y prevemos menores ritmos en las cifras del tercer y cuarto trimestre.

- Índice de renta variable (IBEX): NEUTRAL-NEGATIVO. Punto central de nuestro rango de cotización a valor razonable en 9.946 puntos, con salida en 10.940.

- Renta fija – Bono español a 10 años: NEGATIVO. Mantenemos el objetivo de rendimiento para entrar en el 1,9%.

China

- Xi Jinping aborda su nuevo mandato con una actitud de decepción/aversión ante los mercados globales. Xi Jinping cree que son «demasiado arriesgados», prefiriendo en su lugar el capitalismo de Estado: una intervención estatal dirigida a determinar los resultados económicos, desde los precios de las materias primas hasta la cotización del tipos de cambio.

- Índice de renta variable (Shenzhen Composite Index): POSITIVO; con punto de salida en 2.078.

- Bono del Estado chino a 10 años: POSITIVO. Objetivo de rendimiento en 2,9%.

- Tipo de cambio EUR/CNY: VALOR RAZONABLE, objetivo de 6,75.

India

- Mejoran las perspectivas para esta economía de 2,3 billones de USD, la tercera de Asia detrás de China y Japón, atrayendo con ello a una multitud de inversores hacia el mercado.

- Índice de renta variable de India (Sensex): NEUTRAL. Cotización objetivo por fundamentales en 29.958 puntos, con punto de salida en 32.954.

- Bono del Estado indio a 10 años: POSITIVO, con objetivo de rendimiento estable en 5,5%).

Japón

- La coalición de gobierno de Abe recuperó una mayoría de dos tercios en la Cámara Baja en las elecciones generales del domingo pasado, lo que le permite progresar en la revisión de la Constitución pacifista del país.

- La victoria de Abe favorece a los mercados de acciones. Preocupa, no obstante, que pueda alentar estímulos fiscales que acaben por deteriorar aún más las finanzas públicas.

- Índice de renta variable de Japón (Nikkei): NEGATIVO, con punto de salida en 20.459 puntos.

- Bono del Estado japonés a 10 años: NEGATIVO, con objetivo de rendimiento en 0%.

- Tipo de cambio JPY/USD: NEGATIVO, con objetivo fundamental en 115 yenes por dólar.

Latinoamérica

- En Brasil, es muy probable que el presidente permanezca en el cargo hasta el final de su mandato en 2018.

- En México, aunque se esperaban hasta ocho rondas de negociaciones antes de fin de año, se ha anunciado este pasado mes que el proceso de discusión / negociación se trasladará al 2018.

- En Argentina, con las elecciones ya a nuestras espaldas, y tras la clara victoria del partido de Macri (y su capital político en su nivel más alto), el 2018 debiera ser brillante en términos de avances legislativos, teniendo Macri la posibilidad (y la obligación) de usar su capital político renovado para avanzar.

- Índice de renta variable de Brasil (Bovespa): NEGATIVO, con punto de salida en 72.000.

- Índice de renta variable de México (IPC): NEUTRAL, con punto de salida en 52.000. Deuda pública de países latinoamericanos

- Bonos del Estado brasileño a 10 años: denominados en BRL, POSITIVO (objetivo: 9,25%); en USD, POSITIVO (objetivo: 4,75%).

- Bonos del Estado mexicano a 10 años: denominados en MXN, POSITIVO (objetivo: 7,27%); en USD, NEGATIVO (objetivo: 4,30%).

- Bonos globales argentinos en USD: NEUTRAL (objetivo de rendimiento: 5,5%).

- Tipos de cambio (cruces con USD): BRL 3,10; MXN 18,2-18,5; ARS 18.

Mercado de divisas

- El posicionamiento corto en el USD continuaba siendo la operativa más concurrida a nivel mundial.

- Mientras no se produzca un cambio claro en EE.UU. que remedie el desbarajuste reciente en el Congreso estadounidense, cabe esperar que siga la debilidad del USD. Está por ver si la reforma fiscal acaba saliendo en tiempo y forma.

- Sin embargo, y desde consideraciones de análisis fundamental, nuestro objetivo de equilibrio estable a largo plazo para el cruce EUR/USD sigue apostando por el dólar, atendiendo a los diferenciales de tipos de interés, la paridad del poder de compra, el tipo de cambio efectivo real y el proceso de normalización de la política monetaria. Con todo, hemos de admitir que los criterios tradicionales de valoración no están resultando tan útiles en el corto plazo.

- El Comité de inversión de Andbank establece la cotización objetivo por fundamentales para el cambio EUR/USD para los próximos meses en el rango de 1,10-1,15 dólares.