Podéis acceder al informe completo en Slideshare

Semana previa a la reunión de junio del BCE con mensajes destacados desde sus miembros: desde el “no queda mucho tiempo para hacer reformas estructurales” (Praet) al “estímulo monetario está alcanzando sus límites” (Knot).

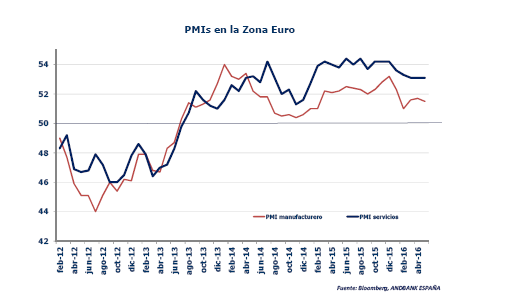

Encuestas que mejoran, particularmente en Alemania, donde tanto PMIs como IFO y confianza del consumidor han sorprendido al alza. En el conjunto de la Zona Euro, PMIs estables a nivel agregado, sugiriendo descensos en las lecturas de los periféricos, ya que Alemania y Francia

dieron cifras por encima de lo previsto.

Acuerdo con Grecia: reunión del Eurogrupo-FMI con la concesión de 10.300 mill. de euros, lo esperado, y el compromiso de aliviar las condiciones de la deuda griega en los próximos años. Positivo, aunque en esta ocasión Grecia ha estado lejos de haber sido el foco de tensión de 2015, y el desenlace era esperado tras las nuevas medidas adoptadas en Grecia, la resolución con futura negociación (tipos menores, plazos más largos,…) es favorable. Importante será ver si Draghi resuelve algunas de las dudas pendientes sobre el BCE y Grecia: ¿próxima reducción de la dependencia de la banca griega del mecanismo extraordinario (ELA) para financiarse?; ¿incorporación de los bonos griegos al QE europeo?

Rumores sobre la cuantía del programa de deuda corporativa del BCE: Reuters hablaba de 5-10.000 mill. de euros/mes, lo que estaría muy por encima de lo esperado (4-6.000 mill. de euros). Cautela, puesto que coincide con otras especulaciones de que comprarían menos y la percepción de que el BCE probablemente no adelante importes. Con todo, rumor que se sumó al risk on y los avances en crédito.

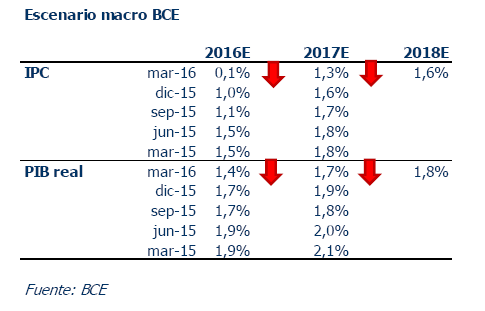

¿Qué podemos esperar además de la reunión del jueves 2 de junio? No más medidas (aún pronto: TLTRO II el 23 de junio, compras de bonos corporativos desde junio,…), pocos detalles sobre las actuales (muchos fueron desgranados en la reunión anterior, aunque resta saber por ejemplo cuándo empieza el programa) y, eso sí, nuevas previsiones macro. Sobre éstas últimas, ¿recogerán la subida del precio del crudo?, ¿darán alguna señal de cara a la política monetaria? Probablemente las de

precios sean revisadas al alza, particularmente las de 2016 y con atención destacada a las estimaciones de 2018. Sobre las de crecimiento podríamos ver retoque de las de este año tras un primer trimestre mejor de lo esperado.