El Informe Semanal de Andbank se centra en esta ocasión en la reunión del BCE del miércoles 15 de abril donde dará cuentas del QE. Además, incluye datos macro sobre Europa y Estados Unidos y pone el ojo en la macro China y en el sector energético en Europa.

Reunión del BCE en la agenda inmediata

Cita con Draghi, momento para actualizar los avances (¿y cambios?) sobre el QE, una vez conocidos en esta semana los detalles de las compras de marzo.

BCE: el próximo miércoles 15 dará cuentas del QE. ¿Qué cabe esperar? Además de la «venta del éxito» de las medidas (expectativas de precios, euro, diferenciales de deuda,…), las únicas novedades que podríamos ver vendrían de la mano de una posible ampliación en la lista de las entidades elegibles. De momento, no se espera ninguna modificación en los límites establecidos, cuestión quizás para más adelante ante posibles dificultades para el cumplimiento de los objetivos de compras (un 20% de los bonos alemanes tienen ya TIR inferior al -0,2%, quedando fuera de las posibles compras del BCE…).

Hasta la fecha, el BCE está logrando comprar al ritmo esperado (60.000 mill. de euros/mes), ajustándose casi escrupulosamente a los porcentajes en el capital del BCE. La «miga» del detalle de las compras del QE europeo está en la duración: próxima a 9 años de media y más alta entre los periféricos. Creemos que esta tendencia puede continuar y con ella la mejora de TIRes en España, Italia o Portugal. Además, tras el cierre de trimestre y ante un abril intenso en vencimientos (también julio) se intensifica la dinámica del QE y TIRes a la baja.

Otra cuestión para las preguntas a Draghi: Grecia. El BCE ha seguido ampliando la liquidez de emergencia (ELA) para el país (1.200 mill. de euros adicionales, hasta los 72.400) en una semana en la que Grecia pagó al FMI (450 mill. de USD) y logró colocar razonablemente letras a 6 meses. Tema griego no cerrado: más vencimientos y otros pagos a la vista que requieren de una decisión política.

Algunos datos en Europa

BCE que junto al QE se referirá a la mejora cíclica en Europa innegable desde el punto de vista del consumo. En la semana, ventas al por menor en Europa, con caída esperada al hilo de los datos vistos en Alemania y España, pero que no compromete la positiva evolución del consumo, para el que la confianza sugiere continuación del «momentum» y margen adicional de mejora. En este sentido, PMIs de servicios al alza de forma generalizada, en altos de los últimos 8 meses en Alemania o Italia. PMIs soporte para crecimientos del PIB en el entorno del 0,4% QoQ, sólidos.

EE UU y ¿mejoras macro a la vista?

Junto a la publicación de resultados empresariales, próxima semana macro con muchas referencias de interés (ventas al por menor, encuestas, precios…) que nos permitirán ver si dejamos atrás las peores lecturas de comienzo de año

Tras la lectura de las Actas de la FED, ¿cambia el tono del mercado (dólar, tipos,…)? Sí se observa división de opiniones y un tono menos negativo de lo esperado. Hubo más partidarios de subir tipos en junio (3 o 4 miembros) que de hacerlo en 2016 (2), lo que ha aumentado ligeramente la probabilidad de movimiento para junio, aunque septiembre, como punto intermedio y a la espera de la mejora macro, sigue siendo la opción central. Actas que además confirmaron la menor preocupación por los precios bajos y el dólar más fuerte como factor explicativo de los recortes de previsiones de crecimiento. Dólar que avanza en la semana.

Atentos a la macro china

Tras la reunión del BoJ y entre rumores sobre próximas medidas de estímulo en China, nos asomamos a una semana con muchas referencias macro en este país.

Reunión del BoJ: sin novedades. Se mantienen los estímulos y el tono positivo de Kuroda que habla de aumento del crédito, muy centrado en pymes. Buena señal.

Mundo emergente y agencias de rating: Fitch recortó a negativo el outlook de Brasil, reconociendo que el Gobierno ha empezado a hacer los cambios necesarios para mejorar la credibilidad pero insistiendo en los riesgos latentes de implementación de las medidas. Sorpresa menor, Moodys ya lo hizo en septiembre…Mientras, mejora del outlook para India desde Moodys a positivo. En ambos casos, creemos que hay oportunidades dentro de la renta fija.

Precios en China y Brasil, con escasas novedades: mantenidos en China (1,4% YoY) y al alza en Brasil por el impacto de la subida de los precios regulados (8,13% YoY). Mientras en Brasil más subidas de tipos parecen previsibles, en China los rumores apuntan a políticas de estímulo. Vista puesta en el dato de PIB chino de la próxima semana.

Sector Energético en Europa

De cara a este segundo semestre existen elementos que nos hacen pensar en un mejor momento para las petroleras, una mayor estabilidad en los precios del crudo les permitirá visibilidad a futuro para los planes de negocio.

La entrada se realizaría de manera escalonada:

Primero las petroleras integradas que nos den seguridad en la retribución al accionista: Royal Dutch y Total

¿Y las compañías de producción? En un escenario de subida de los precios del petróleo serán beneficiadas

En tercer lugar las compañías de servicios, ya que entendemos que durante este año seguirán los recortes en inversiones de sus clientes iniciados en el año 2014

Para este primer movimiento las acciones seleccionadas serian tanto las ya mencionadas como Repsol.

RF Alternativa: alternativas a carteras direccionales de renta fija

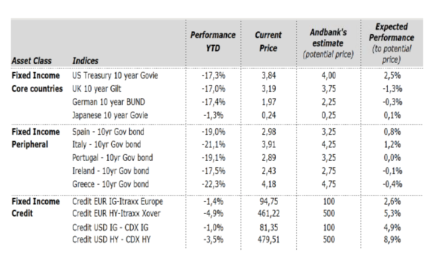

Más allá del apoyo del QE por parte del BCE, que sigue dando soporte al mundo de la renta fija, el objetivo de rentabilidad para el activo se está agotando. Si a este hecho le sumamos que las yields de la renta fija tradicional de gobiernos core proporciona rentabilidades cercanas a sus mínimos históricos (10 años alemán 0,15% y 10 años francés 0,45%), la necesidad de búsqueda de estrategias alternativas y gestores flexibles sigue siendo una prioridad para afrontar la segunda parte del 2015 y configurar las carteras a este nuevo entorno.

A los sospechosos habituales, queremos incluir el Candriam Bonds Credit Opportunities

Fondo long/short de crédito con un sesgo long que busca aprovechar oportunidades en el mundo del crédito

Su objetivo es tratar de conseguir rentabilidades 4%-6% (la estimación que barajan para el high yield y la dispersión dentro del crédito hacen que su estimación esté dentro del rango estimado) y todo ello con un nivel máximo de volatilidad del 5%

El proceso de inversión se basa en la búsqueda de oportunidades a través de la selección de valores basada en la convicción mediante una gestión activa y flexible y todo ello mediante una aproximación conservadora.

Descárgate y lee el Informe Semanal de Andbank completo.

![]()