Podéis acceder al informe semanal completo en Slideshare

Semana marcada por los menores volúmenes y la falta de datos y declaraciones con los mercados en modo navideño. Repasamos lo más destacado, con una macro americana potente:

- Nueva estimación del PIB del 3t, revisada al alza (3,5% QoQ anualizado) con mayor protagonismo del consumo. Dato “retrovisor” pero que apuntala la mejora de momento macro en EE UU y que tendría continuidad en el trimestre actual y en los inicios de 2017.

- Pedidos de bienes duraderos mejor de lo previsto. Caída en agregado explicable desde los transportes, pero con el dato depurado de defensa y transportes que crece más de lo previsto. Buen “input” para la inversión.

- PCE por debajo de las estimaciones. Crecimiento 0 en tasa intermensual, lo que deja la interanual en el 1,6% vs. 1,8% anterior. Precios controlados…Expectativas estables tras las subidas de los últimos meses.

- Ventas de viviendas de segunda mano superando las previsiones. Positivo, signo de dinamismo y apoyo para el consumo vía efecto riqueza (precios +6,8% YoY)

Desde Japón, junto a los mejores datos del sector exterior, cerramos el año de los bancos centrales con la reunión del BOJ, sin cambios de tipos ni medidas (QQE). Lo esperado, particularmente después de haber anunciado la semana anterior su intención de incrementar las compras en los tramos largos de la curva para evitar niveles de tipos muy alejados de su objetivo (0% para el 10 años; 0,05% actual). Insiste en la idea de mantener estas políticas hasta que el IPC se sitúe de forma estable por encima del 2% (dato a noviembre que conoceremos la próxima semana y que apunta al 0,5% YoY). Yen más estable tras el rally del dólar desde primeros de noviembre. Nivel objetivo 2017: 112 vs. USD.

Mientras, en Europa, BCE “de vacaciones” en el mercado de renta fija y atención centrada en el tema financiero italiano

Desde las encuestas, IFO alemán ligeramente al alza apoyado en el componente de situación actual, y cómodamente instalado en zona expansiva. Sentimiento industrial que continúa apoyando a Europa. Según el responsable del IFO, los tipos podrían ya ser demasiado bajos para Europa. También desde Alemania, declaraciones de Weidmann: mirando al nuevo gobierno americano, “Alemania empleará el G20 para luchar contra el proteccionismo, claro riesgo para el crecimiento”. Sobre el BCE: “La deflación ha dejado de ser un asunto preocupante, el riesgo fue sobreestimado”; “la reducción del QE es una señal de confianza”.

En Italia, positivos pasos en el sector financiero. Decreto del Gobierno aprobando el programa de rescate bancario de 20.000 mill. de euros. Luz verde así para el rescate de Monte dei Paschi una vez realizado el correspondiente bail- in (conversión de los bonos subordinados en acciones valorando al 75% del nominal los bonos TIER 1 y al 100% los TIER 2). Monte dei Paschi ya ha confirmado que solicitará esta ayuda, y probablemente no sería el único (Veneto, Carige?). Negativo impacto fiscal para Italia (incremento de un 1% de la deuda pública), pero que creemos cotizado y con un mercado más centrado en la lectura positiva que implica la recapitalización/reorganización de la banca. Bono italiano que deja atrás las primas de riesgo vistas a finales de noviembre. Objetivo del 10 años italiano para 2017: 2,1% siendo conscientes de que, en el corto plazo, el comportamiento relativo positivo podría continuar.

Italia aprueba el decreto del programa de rescate bancario; y Deutsche/Credit Suisse zanjan su litigio con el departamento de Justicia americano.

Lectura positiva en las entidades que nos gustan:

- Intesa Sanpaolo: La medida elimina el riesgo que el sector bancario italiano asuma el coste de recapitalización y deja a Intesa con una posición de capital relevante (con un CT1 FL actual cercano al 13%), de las más rentables del sectorial italiano (ROTE 2018e del 9,65%) y una rentabilidad por dividendo esperada del 6,85%.

- Unicredito: La entidad ya ha anunciado su propio plan de reestructuración consistente en la una ampliación de capital por 13 bn. eur, que empleará en parte en realizar un saneamiento de unos 8,1bn eur de una cartera de morosos (17,7 bn. eur) para acometer su venta. Con esta venta Unicredito conseguiría incrementar su RoTBV desde niveles del 4% actual al 5,5%

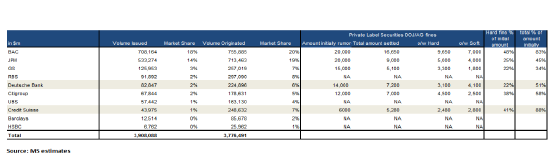

El acuerdo del pasado viernes de Deutsche Bank y Credit Suisse con el Departamento de Justicia americano en el caso de las hipotecas subprime, reduce el riesgo regulatorio para el sector, al menos en el corto plazo. Faltan los acuerdos con CS, UBS, RBS y Barclays. Barclays de hecho cree que llegará a un acuerda más favorable bajo la administración Trump y va a llevar al DOJ a los tribunales de justicia. Buenas noticias para Deutsche Bank el total son 7.2bn$, la mitad de la cantidad inicialmente demandada que era 14bn$. Lo importante es que la cuantía en cash es menor de lo esperado con una penalización de en 3.1bn$. El resto, serán modificaciones de hipotecas a los afectados durante un periodo de 5 años lo cual tiene poco impacto inmediato. Dado que ya han provisionado 2/3 de los 3.1bn$, el ratio CET1 se mantiene por encima del 11% y quita la necesidad de ampliar capital. Para Credit Suisse la multa es de 2.4bn.eur en cash con una modificación de hipotecas de 2.bn eur durante 5 años. La cuantía en cash es mayor de los esperado y tiene que provisionar 2bn. eur frente a los 1,6 bn. eur que esperaba el consenso.

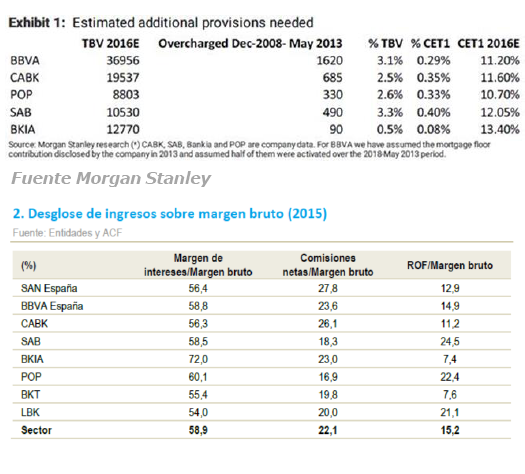

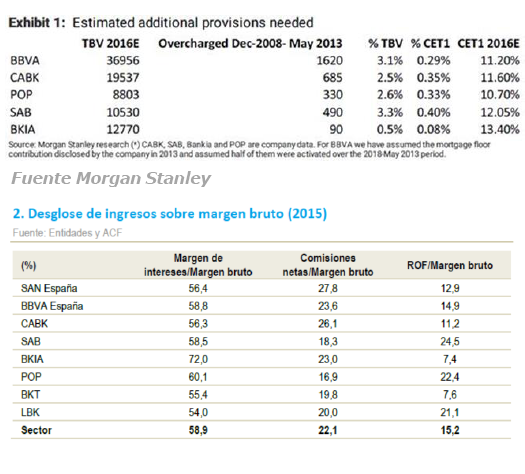

Retroactividad de las clausulas suelo, el peor resultado esperado para la banca doméstica…

El Tribunal Superior de Justicia de la UE falló el pasado miércoles a favor de la aplicación de la retroactividad de las cláusulas suelo hasta la firma de los contratos, invalidando el criterio anterior (retroactividad desde mayo’13). El impacto será variable y habrá que valorarlo entidad por entidad dado que no todos los clientes van a reclamar y que ya existen acuerdos previos con determinados clientes a los que nos les va a afectar la sentencia.Noticia que no cambia nuestra percepción del sector y que hay que verla en términos de impacto en capital por entidad:

- Liberbank: De los más afectados (con impacto en CT1 de -65 p.b)

- Sabadell: Con impacto tanto en capital (-50pb) como en margen de intermediación.

- Popular: Impacto más limitado en capital (25-30 pb) pero relevante al tener la entidad unos ratios de solvencia más ajustados que comparables.

- Caixabank: 750 M euros anunciados en la memoria intermedia (-52pbs de CT1)

- BBVA y Bankia con impacto reducido en términos de capital y Santander y Bankinter totalmente ajenos al impacto.

Entendemos que el impacto negativo de la retroactividad es manejable para el sector en su conjunto, en un sector que desde este verano se encuentra bien posicionado para beneficiarse de unas expectativas de inflación al alza en un mundo de mayor crecimiento nominal a nivel global. El caso particular de la banca española que el margen de intereses represente el 60% de los ingresos totales del sector, deja al sector especialmente sensible a lo que pase con las curvas del Euribor en 2017.

{kind=link}