Renta fija: treasury, diferencial italiano y otras cuestiones…

Semana en la que la TIR del 10 años americano sigue sin poder con la resistencia del 3% , con unos mercados italianos (renta fija y variable) dirigidos desde la política, foco puesto en emergentes…

Con pocas referencias macro americanas en la semana, el dato más esperado era sin duda el de precios, y aquí hubo poca sorpresa. Inflación americana que quedó ligeramente por debajo de lo previsto, tanto en la tasa general como en la subyacente, con el crecimiento MoM más débil del año, dentro de tasas «cómodas» (2,5% YoY y 2,1% respectivamente). Dato que no lleva a pensar en un cambio de ritmo en las subidas de la FED, y que por lo tanto no dio lugar a ventas marcadas en la curva americana. Reserva Federal donde por otra parte varias voces han apuntado a la “tolerancia” ante subidas de la inflación temporales por encima del 2%.

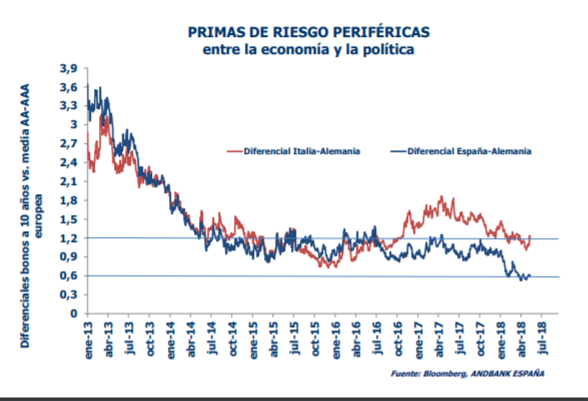

Mientras, en Europa, el mayor movimiento lo hemos tenido en los tipos italianos. Si la semana pasada el escenario central era el de un Gobierno del Presidente, a primeros de semana ganaba peso el alternativo de elecciones anticipadas (¿julio?) y ahora el más próximo parece el de un Gobierno 5 estrellas-Liga Norte. “Volatilidad política” y el peor escenario para mercado. Diferencial del bono italiano vs. alemán que se ha tensado, ampliando hasta los 147 p.b. Estamos pendientes de tener más visibilidad sobre la decisión final, los primeros pasos del posible nuevo Gobierno, para valorar si aprovechar estos niveles de tipos (10 años próximo al 1,9%).

Cerrando la ronda de citas de los bancos centrales, reunión del BOE, sin cambios en tipos (esperado) pero, y aquí viene la sorpresa, apuntando a subidas a finales de año y 2019, más tarde de lo previsto por el mercado (agosto). Carney apunta a la misma pregunta que Draghi: ¿es la debilidad del primer trimestre temporal? De momento recorta el objetivo de PIB de 2018. TIRes a la baja, ajustando el nuevo escenario de tipos y caída de la libra que sigue dentro del rango 0,86-0,9.

Y a medias de todo, Trump anunció la retirada de EE UU del acuerdo nuclear con Irán y la vuelta a las sanciones suspendidas tras el acuerdo de 2015. Decisión en consonancia con sus promesas electorales, sin que haya ofrecido evidencia de la violación por parte de Irán del acuerdo… Riesgo de mayor tensión de las relaciones de Tump con algunos sus aliados (Reino Unido, Francia y Alemania quieren seguir negociando con Irán…), al margen del impacto en el precio del crudo, al alza.

Repaso macro de la última semana

Escasa en referencias, pero cede el turno a unas sesiones de mayor interés tanto en EE UU (ventas al por menor, Fed de Filadelfia), como en Europa (cifras laborales en Reino Unido, ZEW). Europa, con un datos débiles de producción industrial, tanto en Francia (por las jornadas de paro) como en España, con Italia mejor de lo previsto.

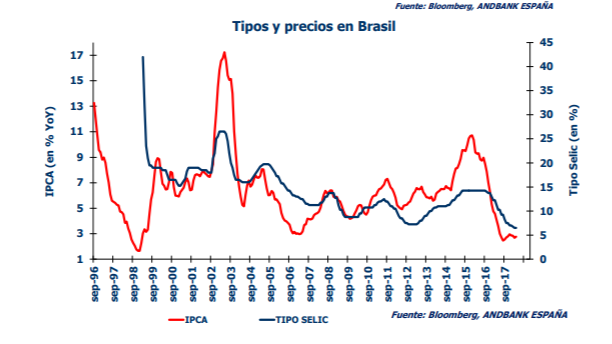

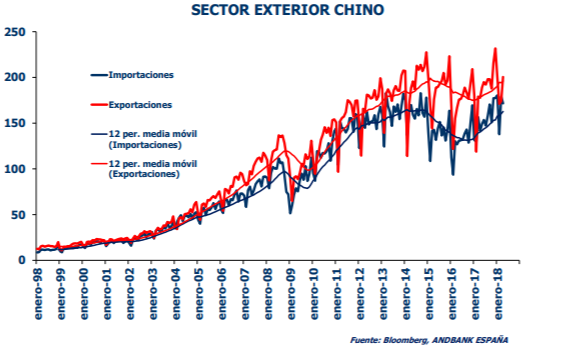

Ligado al sector exterior, cifras de balanza comercial: con cierta cesión en Alemania (desde máximos ) y sólidas en China. Comercio internacional que sigue en racha, sin acuerdo entre China y EE UU pero sí voluntad de proseguir las conversaciones. Desde Brasil, IPC mejor de lo previsto, frenando la depreciación de la divisa y con renta fija al alza.

Las petroleras en plena ebullición

Las petroleras en plena ebullición

El sector petrolero, tal y como vimos la semana pasada, está siendo el mejor en el último mes, tanto en Europa como EEUU.

Con el Brent a 77USD parece lógica la razón. No obstante, le costó arrancar y lo hizo mucho después que el precio del crudo. Como siempre señalamos, las petroleras son sensibles a comportamientos consistentes de la materia prima, por lo que es normal que tarden en incorporar nuevas medias, tanto al alza como a la baja.

El FCF Yield del sector es superior al DVD Yield, una de las cuestiones más importantes. De igual modo tanto los márgenes como las ventas se van pareciendo a los que llegaron a tener en el pasado.

Por último sigue el buen momentum del sector, algo que hay que disfrutar y dejar correr.

Cabe concluir, que el sector podría aguantar perfectamente incluso caídas desde los niveles actuales de la materia prima, sin sufrir demasiado en el medio plazo

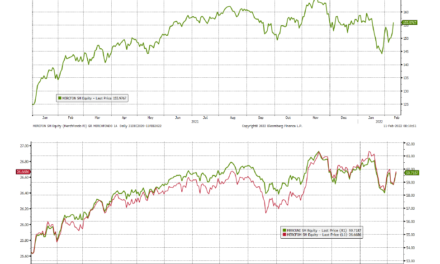

Repsol. Con recorrido por delante

Repsol. Con recorrido por delante

Repsol, junto con Total y Exxon son nuestras elecciones dentro del sector. Nos centramos en la primera.

oUna de las cuestiones más importantes es que la petrolera española ya ha digerido la compra de Talisman, reduciendo de forma importante la deuda (gráfico de la izquierda).

Aunque la valoración por encima de 16 euros se hace más exigente, lo cierto es que cotiza a medias históricas. Parece lógico que pueda hacerlo ligeramente por encima (18 euros parece un objetivo alcanzable).

En un sector como el petrolero, en el borde de lo que es asumible desde un punto de vista ESG, lo cierto es que estamos ante uno de los mejores de la industria. Sus notas superan el aprobado en todos los casos, salvo en emisiones de NOx, Sox y partículas. Aunque este será uno de los asuntos a vigilar, ya que la regulación atacará este tema antes o después, el alto cumplimiento en materias de Gobierno y emisiones de CO2 nos hacen estar moderadamente tranquilos