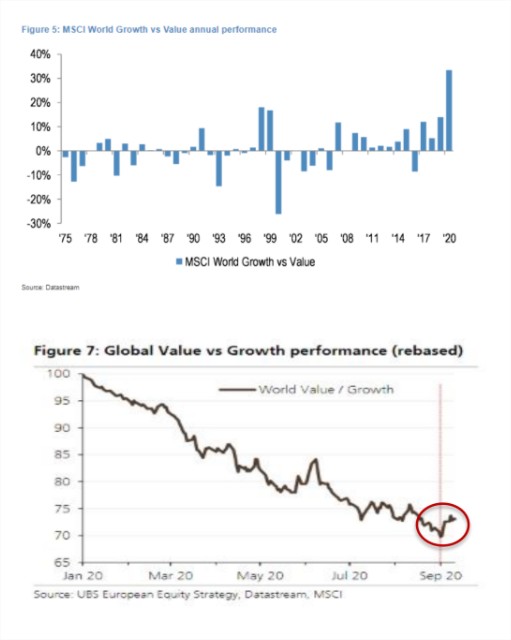

El año 2020 va a terminar siendo histórico para el crecimiento vs la inversión en valor. Este año el diferencial de revalorización va a ser el doble que los años de la burbuja .com.

Durante este último mes, la caída del Nasdaq no se ha reflejado en el resto de índices. Mientras el Nasdaq, sigue a 1.000 puntos de su máximo histórico, el DJ transportes los ha superado o el Russell 2000 subía en plena caída de las tecnológicas durante septiembre. Los flujos este año no están siendo tan negativos a pesar del peor comportamiento relativo, pero la dinámica sigue

favoreciendo la calidad.

Es cuestión de catalizadores

Es evidente que no es una cuestión de valoración y más de que el value vive una falta de catalizadores, ya no solo estructurales

sino también coyunturales. En el segmento Value, el tradicional, el que se mide por ratios de valoración, se han quedado sectores de la “vieja economía”, banca, petroleras, etc… que adolecen de catalizadores estructurales. A saber, nuevas formas de consumo, nuevas tecnologías, etc.

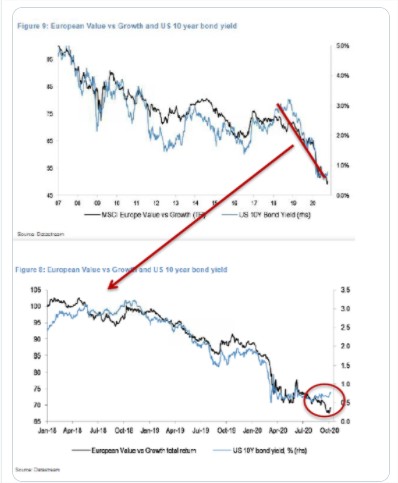

También adolecen de catalizadores coyunturales, si bien uno de los principales podría empezar, la curva de tipos de interés, a

dar señales positivas. Sin estridencias ni grandes pesos, sí que creemos que de cara al 2021 podría ser una buena idea incorporar algo del Value más cíclico, ya que nuestra idea es que la curva vaya tomando pendiente y esto ayude al menos de forma coyuntural a este segmento del mercado.