Llegamos al periodo de presentación de resultados del segundo trimestre, un periodo en el mercado americano mantiene la inercia positiva de todo el estímulo fiscal de finales del año pasado y en donde el mercado europeo recibe con moderado optimismo dicho periodo apoyado en la debilidad del euro.

Estaremos atentos una vez más al guidance que den las compañías de cara al segundo semestre condicionado por un contexto de tensión comercial al alza.

En mercado americano el consenso espera crecimientos de beneficios por encima del 20%, y del 8% en términos de ingresos, en un periodo récord en materia de gasto en inversiones: recompra de acciones, dividendos, M&A y capex. Por el lado de las ventas, una macro sólida y un mercado laboral robusto junto a un precio del crudo y gasto en inversiones al alza, son catalizadores positivos para ver posibles mejoras en márgenes e ingresos.

Sentimiento de cara al previo de resultados

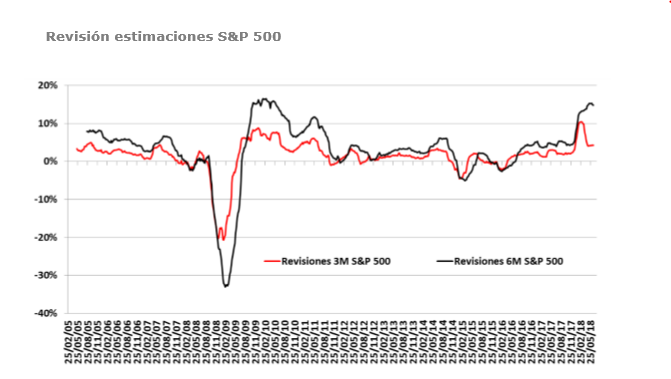

En un contexto de mercado más cauto donde las expectativas moderadas del consenso y la rotación sectorial de cíclicas a defensivas pueden ser una interesante señal contrarian para dicho periodo. El previo de resultados viene caracterizado de nuevo por un escenario de menor volatilidad y en donde el consenso se muestra moderadamente optimista en términos de sentimiento. Las manos fuertes continúan ajustando posicionamiento a la baja a pesar del rebote de los principales selectivos americanos a la parte alta de los rangos de este año.

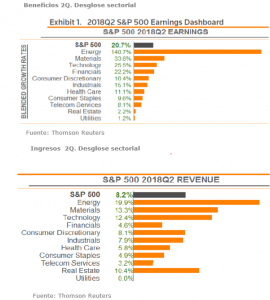

Desglose sectorial

En EEUU en el desglose sectorial en términos de beneficios continúan siendo los sectores cíclicos los que más contribución tengan a ese crecimiento del 20,7% esperado por el consenso en este segundo trimestre. Por el lado de los ingresos, la contribución de sectores cíclicos como energía, materiales o tecnológico se complementa con crecimientos esperados del 10,4% en el inmobiliario o del 5,8% en Healthcare, dos sectores con claro sesgo defensivo.