Las elecciones italianas marcaron la actualidad económica de la semana pasada. Los resultados estuvieron “fuera” de la mejor opción para el mercado. Al escenario de Cámaras inicialmente divididas se le asignaba una probabilidad destacada (del 60% según los analistas políticos), pero la verdadera novedad viene del protagonismo, no recogido en las encuestas, del partido antisistema de Grillo (24% vs. 14% estimado), que se convierte en “bisagra”, y con Monti sin peso relevante para negociar.

De la FED, contamos con los testimonios de Bernanke ante Congreso y Senado. Lejos de subir tipos (“mataría la recuperación”), pero aunque no hay una estrategia de salida para la política monetaria actual probablemente habrá que diseñarla pronto, no será sorpresa para el mercado que recibirá mucha información para poder adelantarlo. Draghi, por su parte, sigue afirmando que están muy lejos de retirar las medidas de estímulo, que no son inflacionistas (prevé un IPC inferior al 2% en 2014…; a enero de 2013 ya en el 2%). Sumando todo lo anterior, difícil ver aún atisbo de medidas de salida: el BCE sigue en “modo liquidez ilimitada”. Pese a esto, ciertas voces discordantes dentro del BCE: Mersch y Praet alertan de que los estímulos monetarios durante mucho tiempo pueden dañar la economía y crear “riesgo moral”.

En EEUU, ISM al alza y mejor de lo esperado (54,1). Muy buen dato, compatible con un escenario claro de mayor actividad. Fuera de EE UU, PMI chino decepcionante, rozando el límite expansivo-contractivo (50,1).

Divisas

Una semana más han funcionado los largos de dólar apoyado sobre todo por la debilidad del euro tras la decepción de las elecciones italianas. Sería importante para la confirmación de la continuación de la tendencia bajista de corto plazo un cierre del viernes por debajo del 1,3053. Nueva estrategia táctica de corto plazo apostando por la revalorización de la Lira Turca contra el euro. En el plano macro, a pesar de que esta semana el trade deficit de Turquía ha salido mayor de lo esperado por los analistas, han pesado más las palabras de Draghi de mantener la política monetaria laxa

Materias primas

Ante los resultados electorales en Italia los mercados respondieron con fuertes caídas y buscaron refugio en los metales preciosos. El petróleo sigue en caída en una semana en la que se conocía el dato de actividad manufacturera en China, que fue peor de lo esperado, y el repunte en la producción mensual de la OPEP.

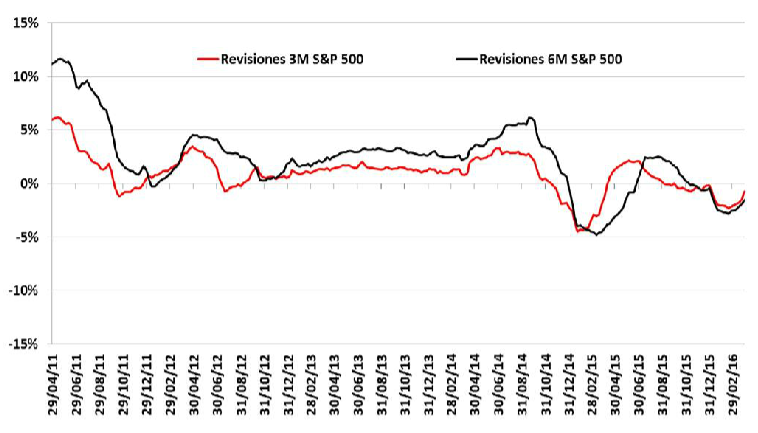

Renta Variable

La visión de largo plazo no debería de cambiar, aprovechar las caídas en los mercados para incrementar posiciones, sobre todo en Japón.

Cartera Modelo

Reducimos el peso de Amadeus, compañía que cotiza a unos ratios propios de una compañía growth pero que, sin embargo, deja de crecer y sin márgenes expandiéndose. Volvemos a entrar en Japón a través del ETF de Ishares cubierto (IJPE LN). Todavía vemos potencial en el mercado japonés apoyado por las exportadoras. Incorporamos Premier Oil, empresa británica de exploración con buenos fundamentales y que se beneficia del nivel actual del USDGBP.

Fondos

Invesco Emerging Market Corporate Bond: Sin ser un periodo excesivamente significativo, ha logrado mantenerse mejor en las caídas que otros comparables y captar las subidas.

De cara a carteras seguimos prefiriendo la opción de fondos con más sesgo gobiernos, no exclusivamente de emergentes y en moneda local como Templeton Global Total Return. En cualquier caso, la opción de RF emergente corporativa la tendríamos para clientes que busquen este tipo de categoría.

Puedes leer el Informe Semanal de Estrategia completo.