¿Puede el dólar índex subir mucho más? ¿Supone ello un riesgo para los mercados?

Hay un principio llamado ‘La navaja de Ockam’ según el cual cuando dos o más teorías compiten en explicar una consecuencia, la más simple es la que tiene mayor probabilidad de ser la correcta. La respuesta a la pregunta formulada es importante, pues determinará nuestra visión para los mercados de riesgo en general. Y la respuesta dependerá de la posible causa que hay detrás de la fuerte apreciación del dólar. Este trabajo consiste en determinar la verdadera causa y, por lo tanto, la respuesta más creíble. Vamos a ello.

Posibles causas de la apreciación del US Dollar Índex (USD Índex). Visión

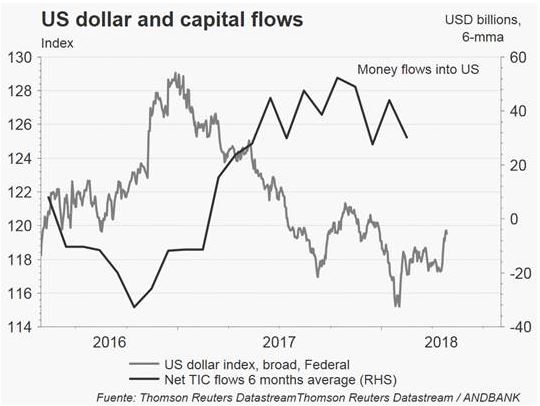

Argumento 1: Cabe la posibilidad de que la subida del dólar (y la caída en emergentes) sea tan solo el movimiento de vuelta tras una caída exagerada e infundada del dólar en la parte final del año pasado. ¿Infundada? Al fin y al cabo, los flujos hacia USA fueron positivos a lo largo del 2017, sin embargo, el mercado penalizó muchísimo al billete verde, como se ve en el gráfico inferior. Quizá ahora estemos viendo el necesario ajuste tras uno de los muchos excesos de los inversores. Si esto es cierto, al dólar le quedaría un recorrido alcista del 3-4% hasta su nivel promedio 3Y. Visión implícita: algo más de subida en el USD y cierta vulnerabilidad en las Bolsas, especialmente en los mercados emergentes, durante el movimiento en el billete verde.

Argumento 2: cabe la posibilidad de que realmente los inversores hayan cambiado de opinión y se estén cuestionando ahora la solidez del ciclo económico global. Visión implícita: mayores subidas del dólar y extensión en las caídas de las Bolsas mundiales.

Argumento 3: detrás de la fortaleza del dólar estaría que el mercado ha tomado buena nota de ese nivel cercano al 3% en el bono del tesoro USA y se habría producido un movimiento en masa por parte de inversores institucionales desde el mundo emergente hacia el mundo dólar. Visión implícita: poco recorrido adicional en el dólar en la medida que esos flujos mantienen ancladas las rentabilidades en el bono a 10 años americano. Entorno de funding continúa siendo favorable para los mercados de Equity.

Valoración Andbank

- Los tres argumentos presentan niveles similares de simplicidad. Ockam diría entonces que ‘detrás de lo visto en el dólar índex hay un poco de los 3 argumentos’.

- … sin embargo creo que los inversores cambiarán de opinión en cuanto al argumento 2. Hablando con todos los miembros de nuestro comité de inversiones global, y preguntados sobre dinámicas de fondo en cada economía, creemos que el ciclo sincronizado permanece intacto.

- La recuperación en Europa sigue vigente. Las principales economías asiáticas vuelven a acelerar actividad, con especial énfasis en India. En Brasil esperamos un PIB al 3%, y para los EUA esperamos PIB del 2Q cercanos al 4%.

- En tal entorno favorable, y con unas importaciones USA moviéndose hoy a mayor ritmo que las exportaciones, lo que sugiere un flujo desde los EUA hacia el exterior, o déficit en balanza por cuenta corriente en USA, el resto del mundo se beneficia de forma desproporcionada de un ciclo global positivo en el que la economía USA también contribuye.

- Eso debe ser favorable para el resto de divisas. Sabiendo esto, la subida del índice global del dólar no debiera seguir extendiéndose mucho más. Ese riesgo no debiera representar hoy una amenaza para emergentes.

- Algunas divisas se beneficiarán más que otras. El Euro y la libra pueden sufrir contra el dólar, pues no están ya infravaloradas. Sin embargo esperamos gradualismo en los movimientos.

- En cambio, divisas como el CAD, BRL, MEX y otras divisas emergentes, parecen ahora bien posicionadas para seguir beneficiándose de este ciclo sincronizado que, en nuestra opinión, aún tiene recorrido.

- Visión constructiva en mercados de Equity (unos más que otros, pero eso, en la próxima nota).

Cordiales saludos,

Álex Fusté

Economista jefe de Andbank