Consulta nuestro informe semanal completo en Slideshare

Cómo afrontamos el último trimestre del año en valoración

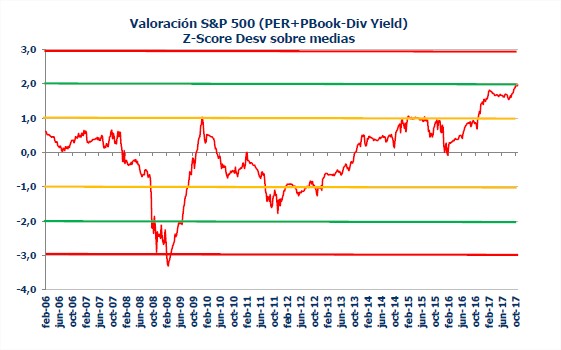

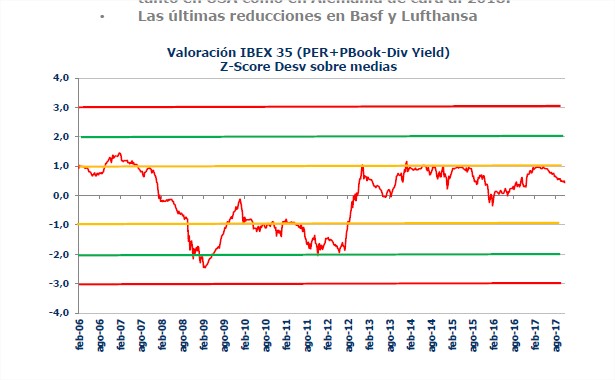

Se acabó la época de resultados, un momento perfecto para ver cómo quedan las valoraciones de los índices con las nuevas previsiones de los analistas, guías de las compañías y lo más importante; el precio que pagan los inversores.

El S&P 500 sigue encareciéndose, al contrario que el Ibex 35 en donde los riesgos geopolíticos no permite cotizar los buenos resultados de las compañías españolas.

El mercado europeo agregado en el índice Stoxx 600 se mantiene en valoraciones altas, pero los índices periféricos lo mantienen alejado todavía de las métricas de los índices americanos.

Creemos que las valoraciones podrían seguir ampliando como en el caso americano o contrayendo como en el español por lo que mantenemos nuestra idea de no ir contra tendencia, pero

en este punto seguimos en la idea de rebajar exposición tanto en USA como en Alemania de cara al 2018.

Idas y vueltas en la renta fija europea

Desde el 26 de octubre, con la reunión del BCE, las compras en renta fija gubernamental han ganado en intensidad, particularmente entre los periféricos, con mayor volatilidad.

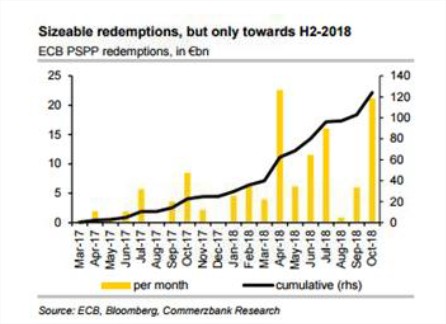

En la última semana el movimiento de reducción de diferenciales ha encontrado apoyo en la falta de oferta, especialmente en Gobierno (no más emisiones de deuda alemana en 2017,…), en la ausencia de datos, en las compras aceleradas del BCE … Hemos conocido además las próximas reinversiones del BCE: 130.000 mill. de euros en los próximos 12 meses, principalmente en deuda gubernamental (101.000 mill. de euros), y de los cuales “sólo” 3.500 serán de compras de deuda corporativa. Cifra abultada, pero ampliamente esperada, incluso por debajo de algunas estimaciones más optimistas. En cuanto a la pauta temporal, reinversiones crecientes a medida que el año avanza.

Comparada la cifra por país con la participación en capital del BCE los países semi-core estarían entre los más beneficiados. ¿Qué podría motivar la vuelta de las TIRes? Difícil que sea la reforma fiscal americana, aún en fase de negociación, cuya aprobación podría demorarse hasta primer trimestre de 2018 y para la que, según prensa, la propuesta del Senado implicaría un retraso de la bajada del Impuesto de sociedades hasta 2019 y otros cambios significativos frente a la propuesta de la semana previa de los republicanos. ¿Los datos de precios? Atentos a la cifra de IPC americano de la próxima semana. La inflación, la gran ausente de este 2017, podría estar infraestimada de cara al próximo año, con unos output gaps que se van recortando y otras señales (precios de las materias primas al alza, precios industriales desde China a más,…).

Seguimos a la espera de novedades desde la Coalición Jamaica, para la que se rumoreaba la posibilidad de un anuncio de acuerdo hacia finales de semana. Y también del Brexit, con nueva ronda negociadora sin que de momento haya habido avances en las obligaciones financieras, aunque May estaría dispuesta a mejorar su oferta inicial (20.000 mill. de libras), aún lejos de las peticiones no-oficiales desde la UE.