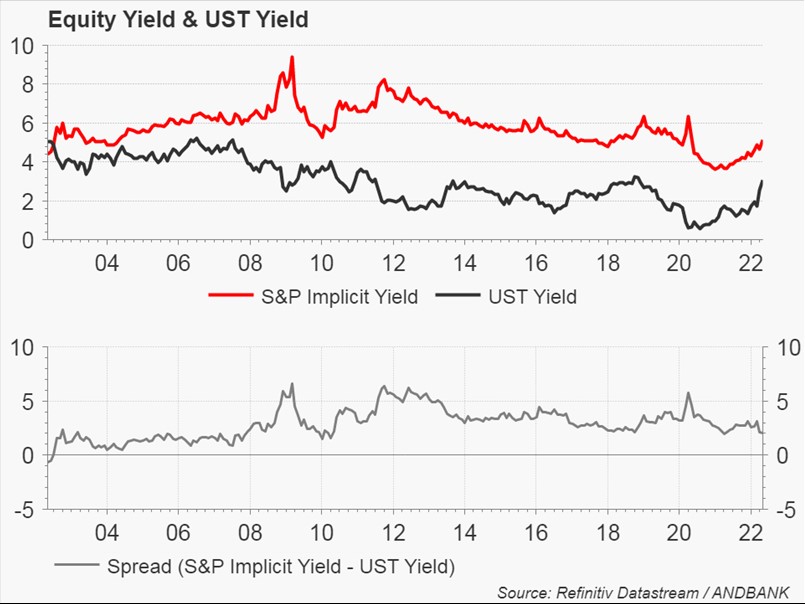

Para mirar la intensidad del ajuste, y poder compararla, debo hacerlo observando la evolución de la rentabilidad de la deuda y del equity. El gráfico muestra como el ajuste (corrección) relativo está siendo mucho más duro en los activos de deuda que en el equity.

Echando un ojo al pasado (últimos 40 años) me atrevería a decir que el periodo 2021-2022 pasará a ser recordado como uno de los años más duros de ajuste en los activos de deuda.

¿Seguirá? El gráfico ofrece también otra información relevante que nos ayuda a responder. Los bonos empiezan a ser competitivos en relación al equity, con el spread earning yield vs bond yield en 200pb (muy por debajo de los más de 500pb observados a principios de 2020). Ello significa que la gran ventaja del earning yield, o desventaja de la deuda, está desapareciendo rápidamente.

Con ello, lo que desaparece también es el denominado episodio TINA, o There Is No Alternative), y esto nos deja en una doble lectura:

1) Por un lado, desaparece un gran argumento (TINA) de compra para el equity.

2) Al mismo tiempo se va disipando la necesidad de seguir corrigiendo (endureciendo) las yields. Cualquier aumento en yields, a partir de este punto, hace tan atractiva la deuda que lo más probable es que empiecen a aparecer compradores.

Si esto es cierto, el endurecimiento monetario (en los tramos largos e intermedios) dejará de golpear al equity, y esto es una excelente noticia dadas las circunstancias de correlación positiva deuda-bolsa.

El mercado tiene hoy el aspecto de no escuchar estos argumentos y seguir tan solo el transcurrir de sus propios pensamientos (ofuscados, en muchas ocasiones). Pero el rápido ajuste monetario observado, antes incluso de que la Fed haya dado un solo paso, supone que estamos más cerca de la estabilización. No de forma inmediata, pero sí más cerca.