Ya he podido escuchar, durante este fin de semana, a algún que otro reconocido analista que ha claudicado (tras el mal dato de creación de nominas del viernes en USA), y dice ahora que puede tratarse de la primera señal de que una recesión en USA está a la vuelta de la esquina, y con ello, un mercado bajista estructural para el S&P.

Del otro lado, tengo a un grupo de viejos estudiosos de los mercados apoyándose aún en el argumento del círculo virtuoso de Empleo a máximos => crecimiento de rentas => consumo => mas empleo …

Lo curioso de todo esto es que cada proponente apunta (con su argumento) a un escenario asimétrico. Una especie de todo o nada. Una locura, ¿verdad? Especialmente, cuando esto de los mercados te obliga a posicionarte, ya sea estando subido al mercado, estando fuera del mercado, o estando pero cubierto.

Por mi parte, lo único que puedo ofrecerles es lo que sé (que por cierto, es bien poca cosa). Y es lo siguiente:

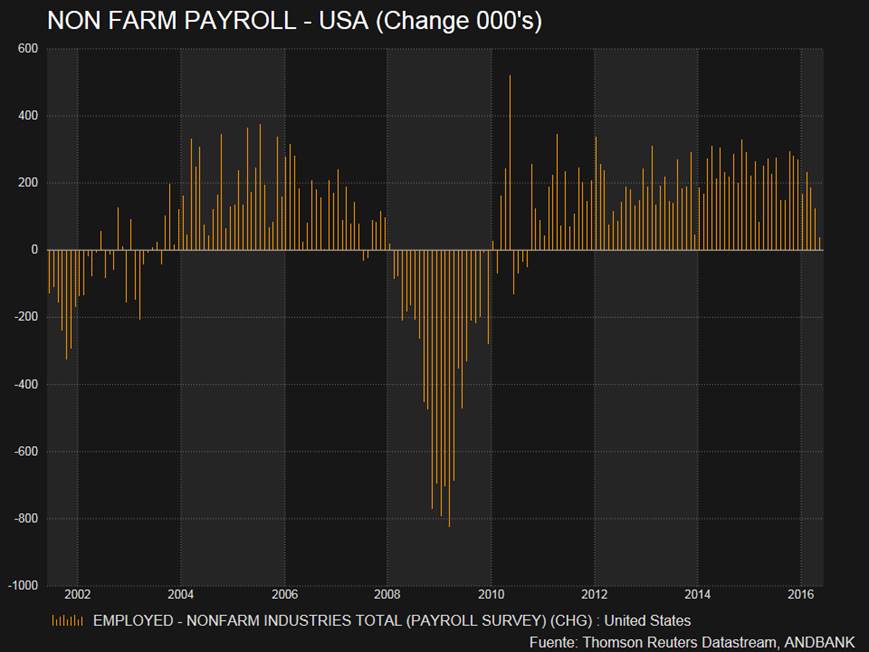

- La serie de nominas creadas (Non Farm Payrrolls), que arrojó un bajísimo dato de tan sólo 38k nominas, se vio fuertemente afectada por las 34k nominas temporalmente destruidas durante la huelga de Verizon (que fue resuelta pocos días después de la elaboración de la encuesta NFP). Ajustando por este efecto, el dato real de NFP para el mes sería de 72k.

- El dato ajustado (real) de 72k nominas creadas no parece peor que el retroceso temporal observado en Marzo 2015 (84k), Diciembre 2013 (45k), Abril 2012 (75k), Mayo-Julio 2011 (73k & 70k). Todos, retrocesos temporales que se vieron revertidos con nuevas publicaciones.

- Deben ustedes saber que la serie de nominas creadas (Non Farm Payrrolls), tiene un error oficial de muestra (sampling error) de unos 115k al nivel de confianza del 90%. Lo que significa que si la creación real de nominas fuera de 200k, estadísticamente la serie podría arrojar un dato <85k una vez al año, siendo el dato un error aleatorio. ¿Una teoría fútil? Quizá, pero observando en 360º veo que (1) hay un muy buen dato de “initial unemployment claims” –o peticiones de subsidios de paro-, y (2) una fuerte intención de contratación reportada en el NFIB (National Federation of Independent Business). Todo ello da fuerza a la tesis de que, el mal dato del viernes no sea, en realidad, tan malo como aparenta.

No lo sé, pero mejor no precipitarse. De momento conservaría nuestro escenario de “optimismo incómodo” para con esta economía, mercado, divisa, etc…

Siempre que sea necesario podremos restablecer el famoso dictum de Sir Maynard Keynes: “Cuando los hechos cambian, yo cambio mi mente”. Pero hoy me pregunto si realmente los hechos han cambiado. Y en verdad no puedo asegurarlo.

Cordiales saludos