Pese a unas cifras del tercer trimestre menos vigorosas de lo esperado, se apunta a un 4t2021 más sólido, desde las encuestas y la creación de empleo.

/ No estancamiento, pero sí riesgos a la baja del crecimiento

Riesgos a la baja que pueden venir desde un menor dinamismo industrial, impactos de los mayores precios energéticos o retrasos en los planes fiscales, entre otros.

Así lo estamos viendo en estimaciones oficiales (bancos centrales incluidos) y privadas

/ Detrás de las lecturas de inflación…

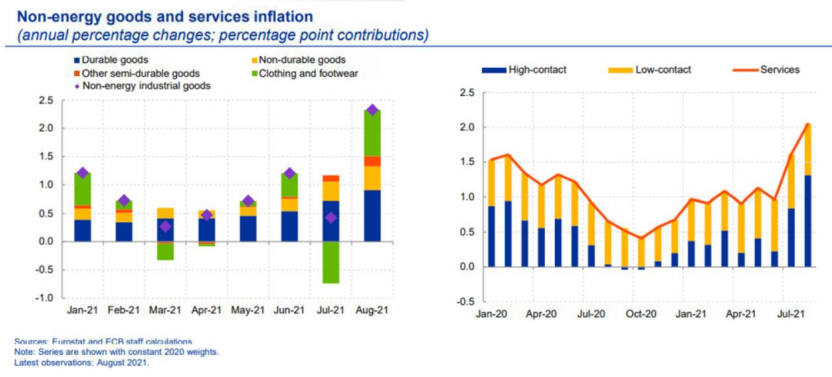

“Diseccionando el IPC” más allá del precio de la energía… Mucho explicado desde la vuelta a la normalidad y los bienes de consumo duradero, pero atentos porque los cuellos de botella e inflación de servicios podrían tener un efecto más duradero de lo esperado. Previsiblemente algunos de estos componentes irán a menos: servicios de contacto,…

/ …y el futuro que esperan las autoridades monetarias

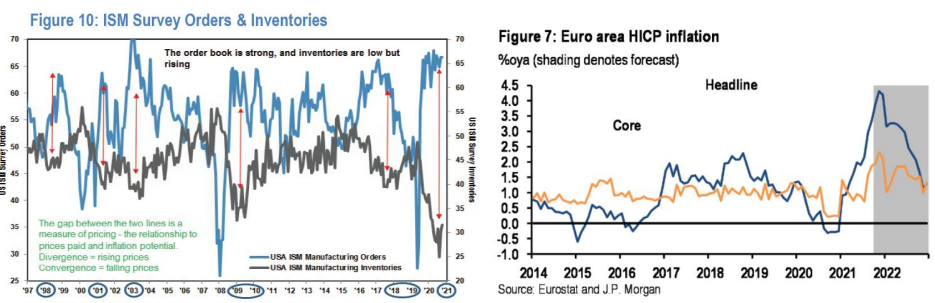

Menos presión desde unas órdenes a la baja y unos inventarios al alza. “Un posible dibujo”: con una demanda global que previsiblemente no seguirá a este ritmo y una oferta que dejará de estar restringida, IPC aún al alza en los próximos meses, pero recortando en 2022. Temporalidad en la subida pero probables niveles más altos.