El impacto de la India

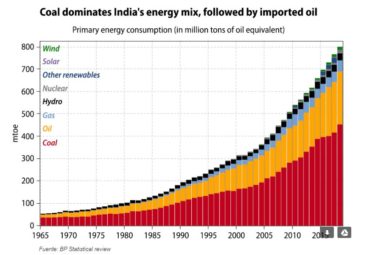

Ahora que están de moda las imágenes en televisión sobre la contaminación en la India, me gustaría hablar un poco sobre este asunto. La mayoría de la gente considera que la India es un gigantesco consumidor energético. Se basan en el hecho de que es el tercer consumidor global de energía: quema el equivalente a 800 millones de toneladas métricas al año. Pues permítanme que les diga que están equivocados. India es aún un pigmeo en consumo energético, lo que es muy preocupante desde un punto de vista medioambiental. En términos per cápita, el consumo energético anual es de 0.6 mtoe, lo que representa, a duras penas, ¡un 30% de la media mundial! Imagínense.

Aventurándome a hacer cálculos, creo no exagerar si asumo un crecimiento del 200% en el consumo energético de la India hasta 2040; el Plan Aayog y el ministerio de finanzas proyectan multiplicar por 3 el consumo per cápita en menos tiempo. No deben extrañarse de esta posible evolución. De hecho, el consumo actual es un 105% mayor al que tenía el país hace apenas 10 años, y está acelerándose. Otro aspecto importante es que la India importa el 35% de la energía que consume, pero acabará importando el 60%-70% de la energía consumida, por la simple razón de que posee menos del 1% de las reservas probadas de petróleo del mundo. Eso es más combustión de crudo. Bastante más.

Quizás la buena noticia sea que el mix energético de la India, por su estructura sub-óptima, como muestra el gráfico, da como para compensar los efectos negativos del brutal aumento que se espera en el consumo, mediante un descenso en el uso de combustibles fósiles (el 50% viene del carbón). Dicho esto, parece evidente que el ‘golpe’ que supondrá para el planeta el despegue de este país en las próximas dos décadas, será considerable. Así que, una vez más, hablar de sostenibilidad se hará cada vez más imprescindible.

El futuro tiene sabor a gestión ESG

Por supuesto, esto que les comento es solo uno de los muchos ejemplos que contribuyen a imaginar un panorama medioambiental de una fealdad desorbitante. Y aunque hablar de crisis a futuro pueda ser la mejor manera de evitarla, lo cierto es que no avanzamos, y lo sabemos. Como también sabemos que deberán darse pasos más firmes, y avances más claros. Por ello, cada vez estoy más convencido de que el futuro tendrá un claro sabor a gestión ESG. Voluntaria u obligatoriamente (regulatoriamente). Y aquellas firmas que consigan asociarse más rápidamente con este tipo de gestión, gozarán de la ventaja del liderazgo.

Ya de forma más concreta, hablando de la India, los proyectos o activos que pueden tener más éxito serán aquellos relacionados con el desarrollo de energías alternativas en el país, por dos razones:

1) Porque han empezado a desplegarse con fuerza, pero muy pocos inversores hablan hoy de estas empresas.

2) Aunque el país ha doblado su capacidad energética renovable en 5 años, esto es una carrera que acaba de empezar.

El programa político de Modi fija como prioridad la seguridad y la limitación de emisiones, y pretende que la capacidad de generación eléctrica pase de los 82GW actuales a 175GW en dos años y a 450GW en 10 años. La apuesta son los proyectos de energía solar, pues 1 de cada 2 de todos esos gigavatios se reservan solo para energía solar.

Saludos cordiales

Economista jefe de Andbank