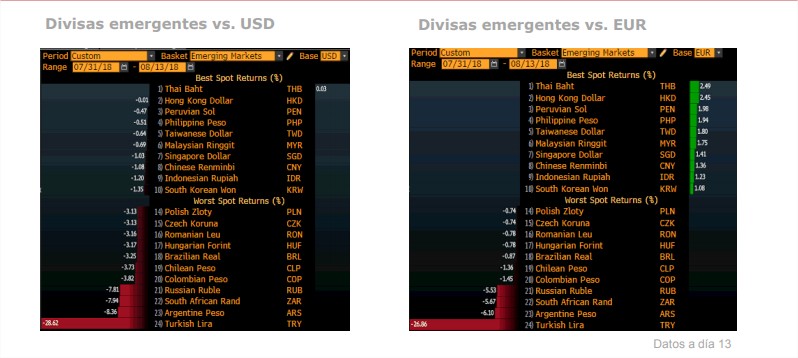

Mes de agosto con fuertes caídas en las divisas emergentes

A excepción de la región asiática, los retrocesos en las divisas emergentes frente al EUR y al USD han sido generalizadas. Dos frentes claros:

La lira turca con depreciaciones del 28% frente al dólar americano y del 26% frente al euro que se ha traslado al resto de las divisas del este de Europa como el Zloty Polaco, Corona Checa, Leu Rumano o Florín Húngaro, todas ellas -3% frente al USD y el Rublo Ruso con una caída del 8%

frente al USD.

El peso argentino, -8% frente al USD con un impacto también negativo en otras divisas de la región como el Peso Chileno, el Peso Colombiano o el Real Brasileño con caídas cercanas al 3%. Argentina, con un elevado déficit fiscal, sumado a la alta carga de su deuda y la inflación en doble dígito

(3,1% en julio y 30% interanual), ha estado especialmente afectada por la venta generalizada de activos emergentes.

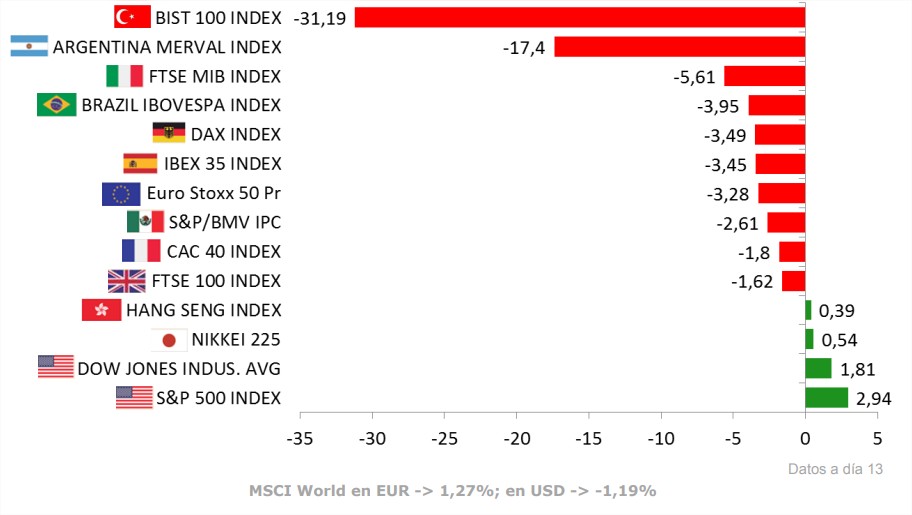

Evolución de los principales índices en euros en agosto

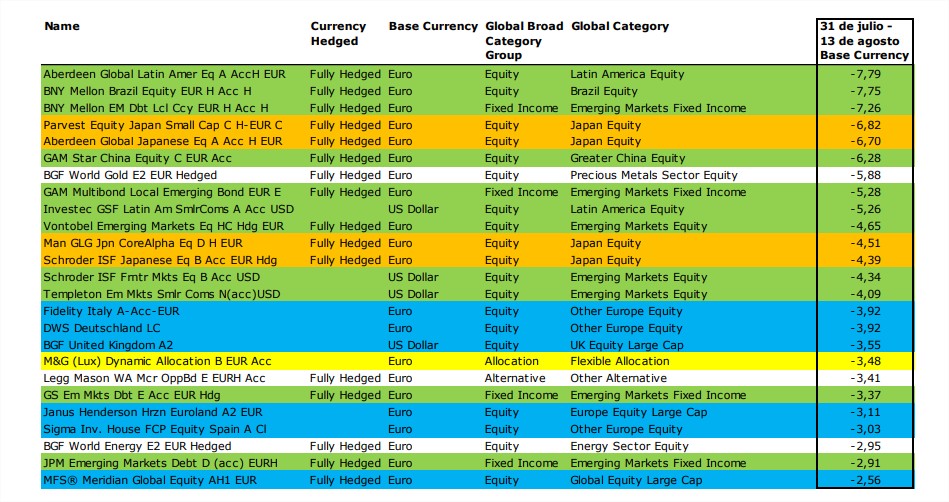

Top 25 de mayores caídas en la Focus List (sin efecto divisa)

No es de extrañar que las grandes caídas se concentren en los emergentes, principalmente en los fondos de renta variable, aunque fondos de renta fija como el BNY Mellon EM Debt al estar expuesto a divisas emergentes también se sitúa en el top 3 de pérdidas en el periodo de referencia. El peso de este fondo en lira turca está en línea con el índice (4,8%), sin embargo, está sobreexpuesto a divisas que tal y como veíamos, han tenido caídas elevadas, caso del rublo ruso (10,6% de peso frente al 7,6% del índice), peso colombiano (9,5% vs. 8,1%) o mismamente el peso argentino (2,3% vs. 0,9%). En su conjunto, la exposición a Latinoamérica (región muy afectada) en este fondo es elevada, superior al 41%, mientras que el peso que supone Asia, la región que mejor ha resistido, es de un 11%, la mitad de lo que supone en su índice de referencia, el JP Morgan GBI-EM Global Diversified TR.

¿Por qué han resistido mejor otros fondos de renta fija emergente en moneda local como el JPM Emerging Markets Debt? Por tener carteras más diversificadas. A pesar de tener una duración similar y una calidad crediticia promedio incluso inferior, el fondo de JP Morgan no ha llegado al 3% de caída, mientras que el BNY Mellon EM Debt superaba el 7%. Ambos en euros cubiertos. Si vemos la mayores posiciones del fondo de JP, veremos países como Omán, El Salvador o Líbano. Al margen de tener un peso ligeramente inferior en Turquía (3,5%), han podido compensar con estas posiciones que se han mantenido más al margen de la crisis en Turquía que los países de Latam, Rusia o Sudáfrica que tiene el fondo de Mellon.

Con respecto a los países desarrollados, la crisis turca ha llegado especialmente a través de los bancos, Unicredit en Italia, BBVA en España, con caídas por encima del 13%. España es además el país extranjero con mayor exposición crediticia en Turquía (82.000 millones de USD).

En el caso particular del MFS Global Equity, se ha quedado atrás con respecto a sus comparables debido a la baja exposición en el sector tecnológico (6% vs. 15% del MSCI World), sector que ha sido el que mejor comportamiento ha tenido, +2,3% en el periodo gracias a la buena evolución de las FAANG, incluyendo la recuperación de Facebook. El resto de sectores terminaron en negativo en el periodo. Los fondos de Japón han sido otros de los damnificados en el periodo de estudio. Aunque el yen ha funcionado como divisa refugio, en euros sin cubrir gracias a la apreciación de JPY frente a nuestra divisa hubiéramos obtenido un 3,5% extra de rentabilidad, los índices Topix y Nikkei han retrocedido, con especial impacto en las pequeñas compañías. Por último, el oro no ha funcionado como refugio, es más acumula una caída del 2,5% que ha llevado a las mineras de oro a una caída superior al 5%.