Accede al informe semanal de estrategia completo en Slideshare

Fed que recorta estimaciones de tipos

La FED se reunía en un escenario muy diferente del visto en Europa: mejora de las sorpresas macro y precios al alza. Con todo, el mensaje fue finalmente de cautela:

- Ritmo moderado de crecimiento, reconocimiento de que la inflación ha repuntado pero de que las medidas de precios permanecen bajas y riesgos (económicos, globales y financieros) aún presentes. Foco de la FED que parece cambiar para centrarse ahora en los precios, más allá del mercado laboral y de los riesgos anteriores.

- En cifras, recortes para el escenario macro 2016-2017 para acercarse al consenso. Menores subidas de tipos en 2016 y 2017: rebaja de las subidas medias estimadas para 2016 de 4 a 2; y también a 2017. Mercado que en expectativas lo lleva incluso más allá: probabilidad de subidas de tipos para junio que se recorta al 38%. FED que se aproxima a lo esperado antes por el mercado y mercado que se vuelve más cauto. Ningún cambio más en el comunicado al margen de un voto disidente, Esther George, partidaria de haber subido tipos ya en esta reunión. Decisión casi unánime.

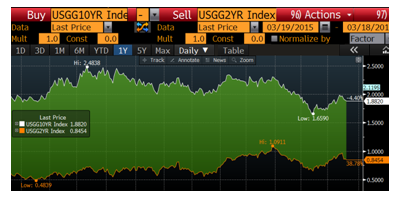

- ¿Reacción del mercado? La esperable: cortos plazos que ajustan y dólar a la baja. 2% para el 10 años que se configura en el corto plazo como límite. Vemos valor en el dólar, pero menor «momentum».

Repasamos la macro americana

Coincidiendo con la FED, semana de múltiples referencias en EE UU…

- Encuestas al alza. Desde el Empire Manufacturing que vuelve a terreno positivo después de 6 meses, a la fuerte subida de la Fed de Filadelfia ya en niveles de febrero 2015, con positivas lecturas desde componentes clave como nuevas órdenes y envíos. Muy buenas señales de cara al próximo ISM manufacturero.

- Pocas novedades desde el mundo inmobiliario. Lecturas mixtas desde las cifras de «nueva actividad» (permisos de construcción, viviendas iniciadas) y confianza promotora (NAHB) sin grandes cambios en niveles elevados.

- La mayor sorpresa estuvo en las cifras de precios por encima de lo previsto: caída en la tasa general explicable desde las materias primas junto a una subida de la tasa subyacente mayor de lo esperado (2,3% YoY). Precios domésticos al alza, y niveles muy diferentes de los europeos (subyacente en el 0,8% YoY). A seguir de cerca…

- Ventas al por menor con saldo negativo: mejor en febrero, pero con fuerte revisión a la baja del dato de enero. Percepción de estancamiento.

¿Recuperación industrial en marcha?

Últimas cifras industriales en las grandes economías con mejora en Europa (sorpresa positiva en la producción industrial, ¿próximos a punto de inflexión desde la macro europea?) y adelantándola en Japón con fuerte alza en los pedidos de maquinaria. La recuperación no es homogénea, así hemos visto peores datos en EE UU aunque las encuestas antes comentadas apuntarían a un cambio de signo en los próximos meses, y ralentización en China.

Junto a la Fed, el BOJ, el BOE

Status quo esperado desde las autoridades monetarias de Japón y Reino Unido, en unos días intensos en datos desde China y con alta volatilidad en Brasil…

- BOJ sin cambios en medidas, esperado.. Palabras de Kuroda: «BoJ que puede relajar la política monetaria en 3 dimensiones (cantidad, calidad y tipo)»; «es cierto que las instituciones no están preparadas para los tipos negativos»; «tipos negativos con efecto beneficioso en los hogares»…»BoJ que tomará nuevas medidas si es necesario, aunque no parece próximo a tenor del mensaje: mantenimiento del objetivo del 2% de inflación para 2017 y el tono optimista sobre la macro pese el menor tono de las exportaciones por la ralentización en emergentes.

- Lo mismo desde el BOE, mantenimiento de tipos y medidas unánime: visión optimista sobre el consumo, la fortaleza de la economía. Sin pistas en tipos: «es más probable que suban a que no lo hagan en los próximos 3 años…»; conscientes del impacto negativo del Brexit en la libra y del que podría causar en términos de retraso en el gasto. Seguimos positivos con la libra.

- Mercados brasileños (renta fija, variable, divisa) con fuerte volatilidad asociada a los acontecimientos políticos con rumores sobre la posible vuelta de Lula a la política..

El sector industrial, un cajón de sastre en el que hay que tener posición

- El sector industrial en Europa aglutina una amalgama de subsectores que en función de los contribuidores , ya sea bloomberg o Factset incorporan conglomerados (Simens), maquinaria (Atlas), materiales de construcción (Saint Gobain), etc.

- Como todos los sectores europeos, tiene una valoración más cerca de medias que en el último año y medio. Además se produce con una importante reducción de estimaciones tanto en ventas como en márgenes.

- Como le pasaba al sector de materiales, el posicionamiento de los fondos, en este caso europeos, se encuentra en mínimos de los últimos años. Aquí además el efecto mercado no influye tanto

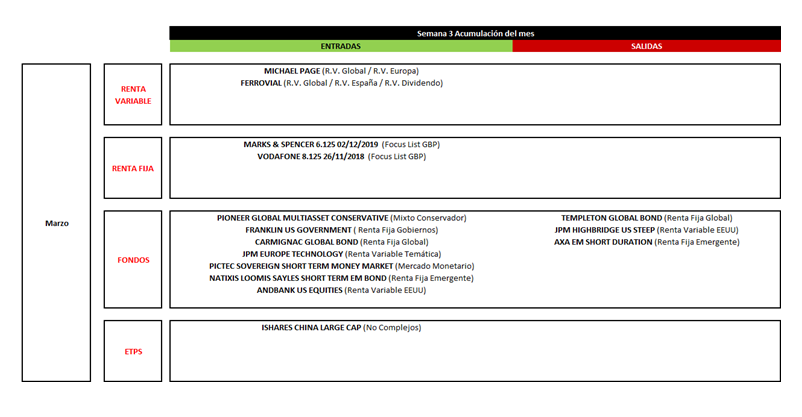

Entradas y salidas de listas recomendadas