Lee el Informe de estrategia semanal completo en Slideshare

Escenario global. Tras la reunión de la Fed

Una vez pasada la reunión de la Reserva Federal, turno ahora para conocer voces y matices del mensaje desde las palabras de sus miembros:

- Varias voces apuntando a la posibilidad de subidas en abril o junio. Sorprendente tras la prudencia y la casi unanimidad en el comunicado y mensaje de Yellen. Lockhart y Williams aluden a las próximas reuniones como alternativas abiertas y plausibles «si no fuera por los factores globales, subiríamos antes los tipos». Con todo, mercado que le presta una credibilidad limitada con un dólar con escasos cambios frente al euro. Y Lacker y Lockhart que resaltan la firmeza desde los precios: frente a 2015 «los últimos datos sugieren que la inflación ganará firmeza en el segundo semestre».

- Desde el inmobiliario, destacable retroceso de las ventas de viviendas de segunda mano en EEUU, más allá de lo esperado, probablemente explicable por razones temporales (duro invierno). Poca lectura a la espera de nuevos datos en primavera

- En el campo de las encuestas, Fed de Richmond al alza. Nueva encuesta industrial que se suma a las conocidas la semana anterior y configura una base creciente para esperar un rebote del ISM manufacturero

Encuestas en Europa

Más encuestas que datos en los días previos a Semana Santa, con un saldo positivo: ¿punto de inflexión en la macro europea?…

- Comenzando por los PMIs, repunte del agregado europeo tanto en la lectura de servicios como industrial, con mejores cifras en el primer caso tanto en Francia como Alemania. A lo anterior se suma la sorpresa positiva desde el IFO, tanto en expectativas (vuelta a 100, barrera entre la expansión y la contracción), como en situación actual. Incluso el ZEW alemán, más ligado a mercado, vino con avances en el componente de expectativas, algo menores de lo esperable a la luz de la recuperación de los mercados, pero avance a fin de cuentas. Encuestas a más.

- Los datos muestran que la desaceleración de la actividad en la región ha disminuido, pero apuntan a un crecimiento “modesto”: crecimiento del PIB de la zona euro del 0,3% este trimestre, en línea con los dos últimos trimestres del año 2014

- Desde el BCE, pocas novedades. Nos quedamos con las declaraciones de Praet que dice que «se pueden bajar los tipos más si es necesario» y Benoit Coeuré: el BCE no puede generar «por sí solo» las condiciones necesarias para una recuperación sostenible del crecimiento de la Zona Euro. Desde el campo político junto a la insistencia de Schaeuble de que «los gobiernos han de hacer más para relevar al BCE», Villeroy dice que Francia no tiene margen para más estímulo fiscal. Necesidad de que reformas estructurales y políticas fiscales jueguen su papel, más allá de la labor del BCE.

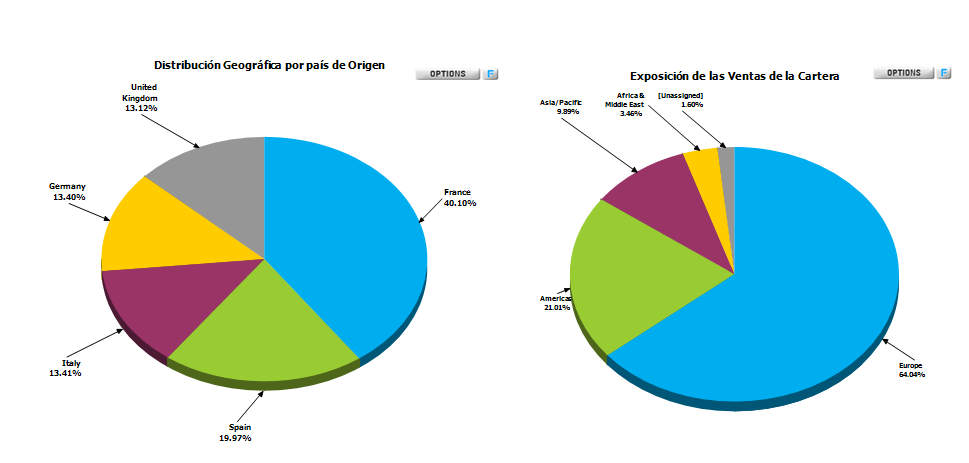

Distribución geográfica del listado global de renta variable

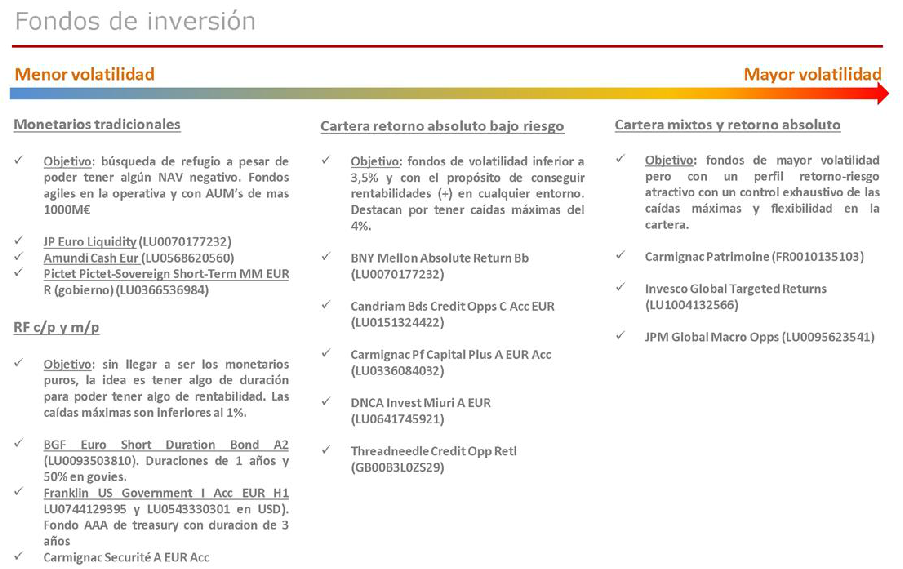

Fondos de inversión