Queda claro que Europa sufre como ninguna otra región del planeta esta crisis del gas. Desde principios de junio, el gas en Europa ha escalado otro 170%, mientras que en el mercado de EE.UU el precio permaneció flat.

A la crisis del gas debemos añadir en Europa los graves problemas específicos en la generación hidroeléctrica y la generación nuclear (capitulo este último que ya se ha bautizado con el nombre de “autogol de proporciones épicas”). Todo hace que veamos precios de la electricidad en Francia ya a niveles de 500€ MW/h, y se esperan escalofriantes puntas de 2000€ MW/h en invierno.

Las consecuencias de esto son:

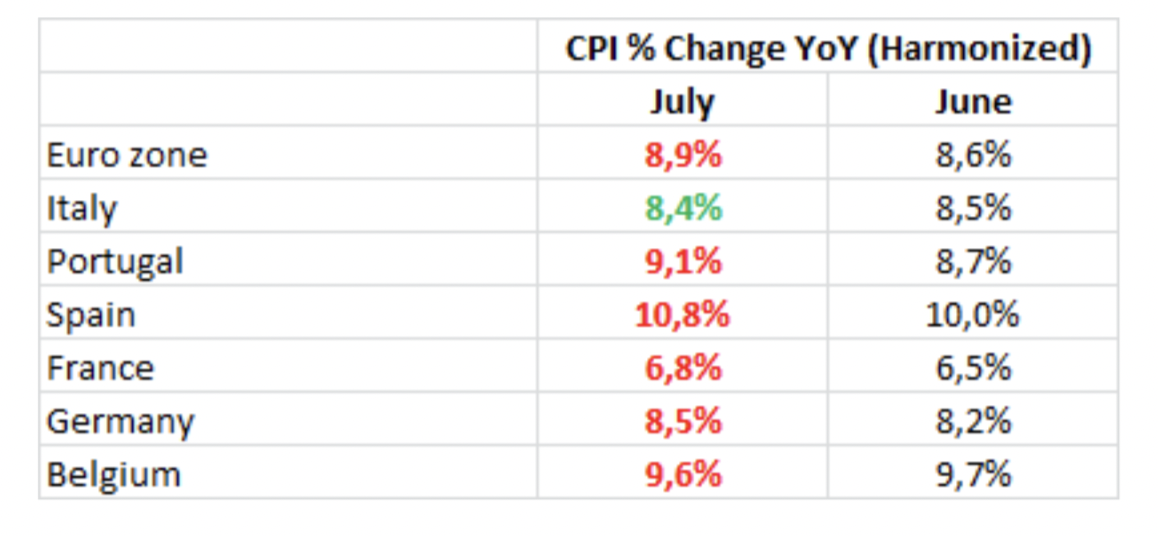

1. La inflación será persistentemente más alta en eurozona que en cualquier otro país. Las crisis energéticas suelen tener efectos multifacéticos (lo que explica que las presiones inflacionarias se ensanchen hoy a muchas áreas de la economía europea. Se ve en el core CPI, que aumenta del 3.7% al 4%).

2. Si a los altos precios añadimos el dato de PIB al +0.7% en el 2Q (sorprendiendo a propios y extraños, acelerando desde el +0.5% en Q1), esto no hará más que acentuar la necesidad del BCE de acelerar las subidas de tipos. De todas maneras, este repunte en la actividad podría ser el último “hurra”. Al fin y al cabo, quién sabe lo que nos encontraremos después de las vacaciones. En la encuesta bancaria de la eurozona, empieza a subir con fuerza la porción de bancos que planean endurecer los estándares de crédito (a negocios y familias).

3. Combinados ambos aspectos dará como probable resultado un mal cóctel. En el peor de los casos se plantea un racionamiento energético (con apagones eléctricos incluidos), y en el mejor de los casos, sin apagones, pero con precios por las nubes.

4. Ya, los indicadores adelantados, recogen esto y anuncian “problemas adelante”: PMIs, IFOs, EC confidence index, etc… Todos se han venido abajo, incluso algunos a niveles mínimos del 2008-09.

5. Vemos presión para el EUR a medio/largo plazo. Aprovecharíamos cualquier repunte para deshacer las coberturas actuales del USD.

Economista Jefe Global de Andbank