Japón sigue siendo la excepción mundial y mantiene estímulos en el ámbito monetario y fiscal. Esto es favorable para los activos japoneses.

Banco Central y Política Monetaria:

- El BoJ quiere acabar con las ventas en corto de bonos y con cualquier acción que obstaculice la política monetaria expansiva. El BoJ anunció modificaciones a su programa de préstamos de bonos, elevando las tarifas en las tres emisiones más recientes de JGB a 10 años, visto como una medida para aumentar el costo de las ventas en corto en medio de expectativas arraigadas del mercado de normalización de la política monetaria. Tasa de la tarifa establecida en el 1 % de referencia, en comparación con el 0,25 % anterior, que se finalizará caso por caso según las condiciones del mercado.

- Los observadores del BoJ ven algún tipo de reducción en la actual configuración de política ultra laxa, pero no antes de fin de año. La encuesta de Nikkei encontró que los 20 observadores del BoJ esperan algún tipo de reducción en la actual configuración de política ultra laxa para fin de año en medio del cambio de liderazgo, con predicciones también unánimes de las enmiendas de YCC (Yield Curve Control). Los encuestados estaban divididos en cuanto al tiempo. En el cronograma para una salida completa de YCC, diez eligieron este año, mientras que cuatro anticipan el próximo año. En particular, la mayoría ve que NIRP (Negative Interest Rate Policy) termina más tarde que el YCC, con 14 participantes diciendo que no se eliminarán las tasas negativas antes de 2024, aunque 4 colocaron la fecha en algún momento de este año.

Gobierno y fiscal: Kishida promete aumentar el presupuesto para la crianza de los hijos al 4% del PIB

- Sin embargo, el gobierno revocó rápidamente la promesa del primer ministro Fumio Kishida de duplicar el presupuesto para el cuidado de los niños del actual 2 % del PIB, ya que esta afirmación genera temores públicos de que el gobierno pueda llevar a cabo aumentos de impuestos a gran escala antes de una serie de elecciones locales en todo Japón en abril. El secretario en jefe del gabinete, Hirokazu Matsuno, dijo en una conferencia de prensa el jueves que no se había establecido un objetivo numérico específico. Con todo, es una señal de que hay todavía una voluntad de aplicar estímulos fiscales.

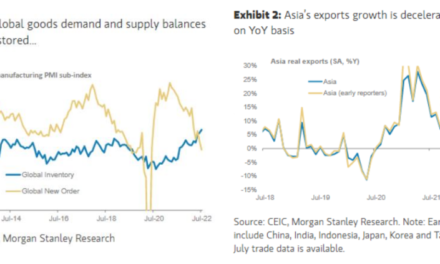

Las ganancias corporativas apuntan a un menor crecimiento, pero siguen siendo positivas

- Nikkei compiló la guía corporativa y las estimaciones de los analistas para el año fiscal 22 para los componentes del índice TSE Prime Market, y que apunta a un crecimiento del EPS neto agregada del 2 %, revisado a la baja desde un crecimiento del 5 % proyectado en diciembre. El documento citó como telón de fondo la desaceleración del impulso del crecimiento económico mundial, que se manifiesta en una demanda más débil de teléfonos inteligentes y PC, combinada con aumentos prolongados en los costos de las materias primas. La debilidad fue impulsada por una caída esperada del 7% en el sector manufacturero, donde ~30% de las empresas vieron rebajas, marcando la proporción más alta desde 2012, el período que cubre el terremoto/tsunami de 2011. Con todo, sigue siendo un crecimiento positivo y nos ayuda a fijar un precio objetivo razonable para el índice japonés aún por encima de la cotización actual.

Macro y flujos: Se espera que el crecimiento del PIB del primer trimestre repunte después de la decepción del cuarto trimestre

- La encuesta de consenso de Nikkei mostró que se espera que el PIB del primer trimestre crezca un 1,6 % inter trimestral anualizado tras la expansión más suave de lo esperado del 0,6 % en el cuarto trimestre. La demanda interna impulsará el crecimiento, aunque parcialmente compensada por un menor impulso externo. Se prevé que el impulso trimestral se estabilice en el transcurso de este año. La dinámica de recuperación post-Covid todavía se citó como el principal tema subyacente, abriendo el camino para la demanda reprimida, así como la reactivación de la actividad de servicios al consumidor con el turismo receptor.

Geopolítica:

- Estados Unidos, Japón y Holanda deciden restringir exportaciones de chips a China.

Estrategia:

- Esperamos unos beneficios corporativos planos para 2023, con un múltiplo de 15-15.5x, nuestro precio objetivo justificable se establece en 28,500 para el Nikkei (todavía por encima del precio actual)

- Seguimos manteniendo la exposición al mercado de renta variable japonés en nuestros mandatos de gestión discrecional, con un peso directo de alrededor del 1% en carteras conservadoras, 2% en carteras moderadas, 3% en carteras equilibradas y 4% de exposición en carteras agresivas.