Este fin de semana ha estado marcado por la venta del Credit Suisse a UBS y el regreso a la coordinación de los bancos centrales. Suiza vivió una venta acelerada de Credit Suise (3.000 mill. de francos suizos, un 66% aproximadamente por debajo del valor de

mercado del cierre del viernes, con valoración a cero de la deuda AT1), con garantías del SNB y del gobierno suizo a UBS por

potenciales pérdidas.

Poco después, acuerdo de los grandes bancos centrales para inyectar liquidez en el sistema y mejorar la efectividad de las líneas swap en dólares, aumentando la frecuencia de las operaciones de semanales a diarias.

¿Cuál ha sido la reacción de los mercados?

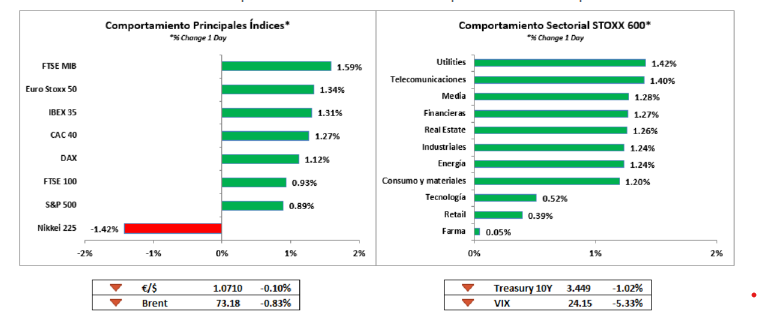

Los temores sobre la solidez del sistema bancario se han atenuado por el momento tras esta adquisición, lo que permitió a Wall Street recuperarse el lunes por la noche. En crédito, volatilidad en los AT1 tras un tratamiento más negativo que la renta variable, aunque la UE salió rápidamente a aclarar el orden de prelación vigente en la zona (tenedores de AT1 por delante de los accionistas). Al igual que sus homólogos europeos y británicos, los reguladores asiáticos han decidido calmar los ánimos asegurando que los accionistas no tendrán prioridad sobre los titulares de bonos AT1.

Y mirando a los bancos centrales

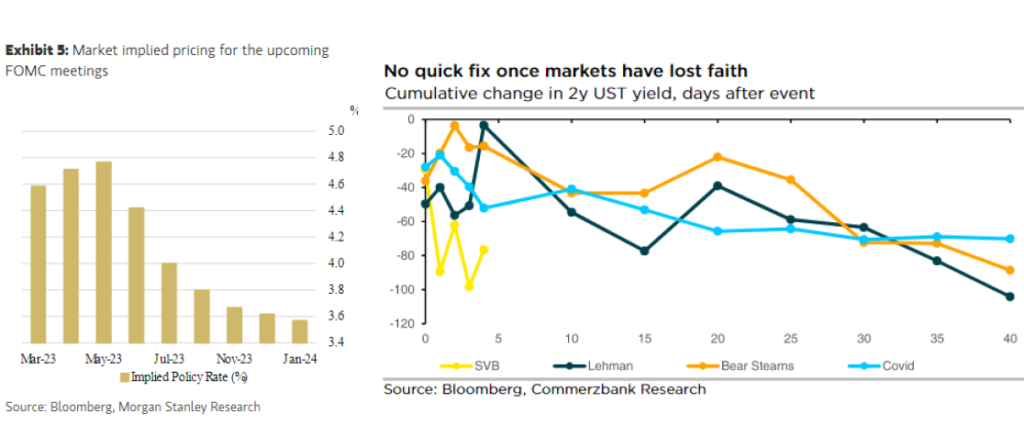

El ambiente sigue siendo frágil y los inversores se preguntan cómo reaccionarán los bancos centrales, especialmente la Reserva Federal, que inicia el martes una reunión de dos días de su comité de política monetaria. La quiebra del Silicon Valley Bank ha modificado las expectativas sobre el alcance de la próxima subida de tipos de la Reserva Federal. La probabilidad de una subida de 25 puntos básicos el miércoles se estima ahora en el 77,5% antes de que comience un recorte de tipos en junio, según los cálculos de CME Group basados en los contratos de futuros de fondos de la Fed.

El mercado espera ahora un tipo final de la Fed en torno al 4% para finales de año, frente al 4,5%-4,75% actual y el 5% estimado por los miembros de la Fed en sus gráficos de puntos de diciembre. Estos últimos se actualizarán mañana en el marco de las nuevas proyecciones trimestrales.

BCE post-decisión y post-Credit Suisse: mirando a mayo, se reconoce la incertidumbre (Kazaks) y aunque Holzmann no descarta subida de 50 p.b. tampoco la da por hecho. De Cos recalca que harán todo lo necesario para mantener la estabilidad financiera. Decisión no tomada, estabilidad financiera también en el punto de mira.

Y por último, banca americana y la posible extensión de la garantía a todos los depósitos: petición que habrían realizado los bancos regionales y que, según Bloomberg, estaría estudiando el FDIC, eso sí, siempre que la situación no empeore. Precedente de Silicon Valley Bank “complicado” y no escalable. Por otro lado, JPM estaría alentando a otros bancos a transformar parte o todo de los 30.000 millones de dólares de depósitos concedidos a First Republic Bank en capital.