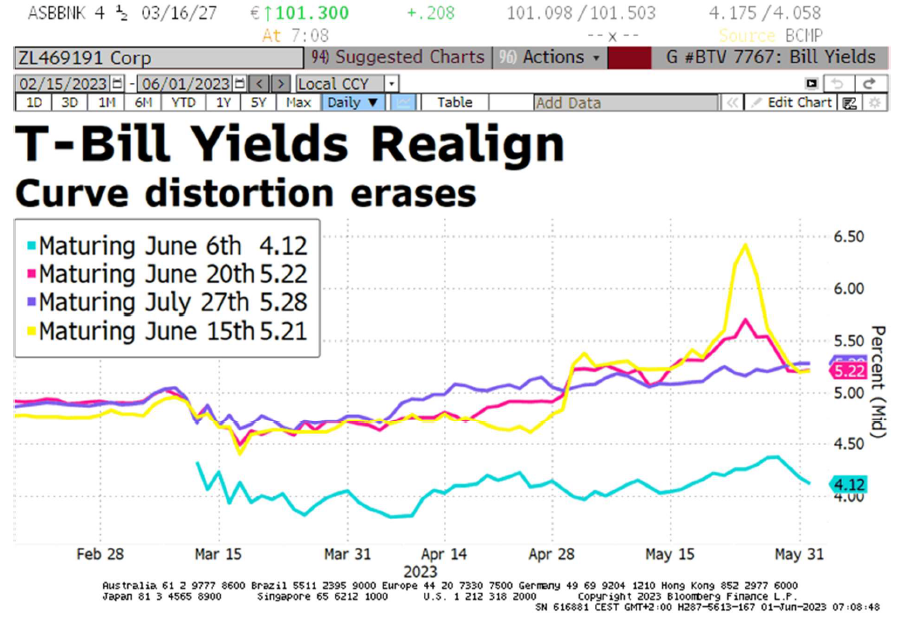

La Cámara de Representantes ha aprobado una legislación de límite de deuda, que impondría restricciones al gasto público hasta las elecciones de 2024, evitando así el temido incumplimiento. Así, queda el camino despejado para su aprobación en el Senado, llevando al mercado rápidamente a normalizar las dislocaciones acontecidas en los UST (United States Rates) a muy corto plazo.

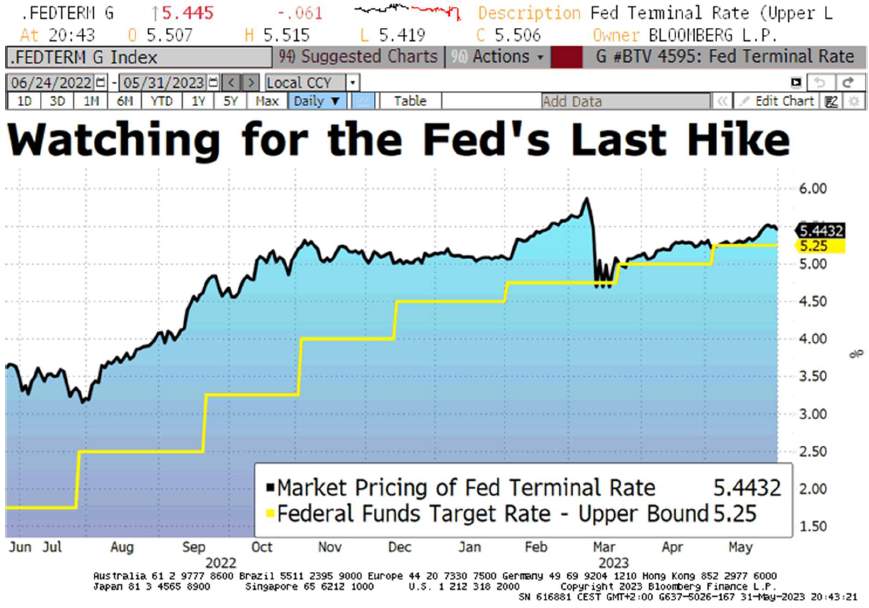

A pesar de los signos de enfriamiento de la economía estadounidense en las últimas semanas, como se refleja en el Libro Beige de la FED, los precios siguen a la baja. Por su parte, el mercado descuenta una última subida de tipos, con una probabilidad de subida hoy que cae al 40%. El FOMC, si los datos no dan un vuelco importante, se inclinará por hacer una pausa este mes.

A su vez, encontramos una pausa en la política monetaria a pesar de que el empleo sigue mostrando fortaleza: ayer los JOLTS, número de vacantes de empleo, que se tensionaron en abril inesperadamente.

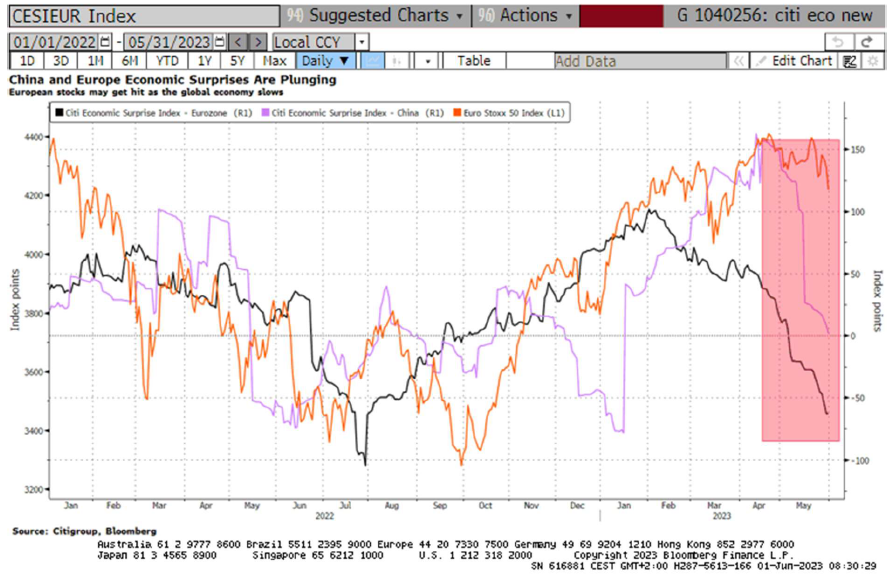

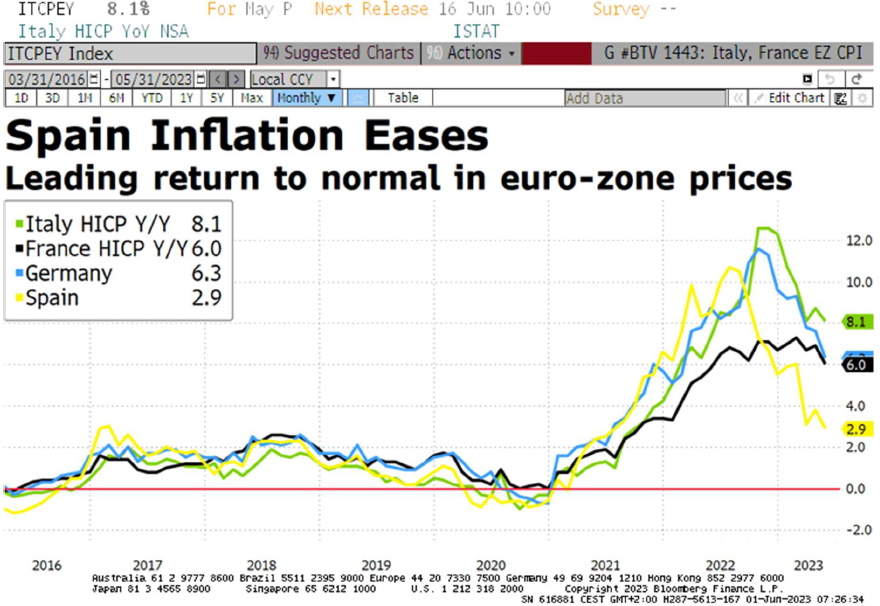

Así, la FED abandona la política monetaria expansiva que ha predominado los últimos 20 años. En Europa volvemos a ver inflaciones corrigiendo a la baja.

Una inflación que, junto a las subidas de tipos de interés, han erosionado el colchón de ahorro construido durante la pandemia. Posicionamiento más defensivo para los meses venideros. De igual forma, se observa un deterioro en las condiciones de crédito, DB prevé pico en la tasa de defaults para el 4T 2024, del 9 % para los bonos de HY EEUU y del 5,8 % para la deuda europea de grado especulativo.