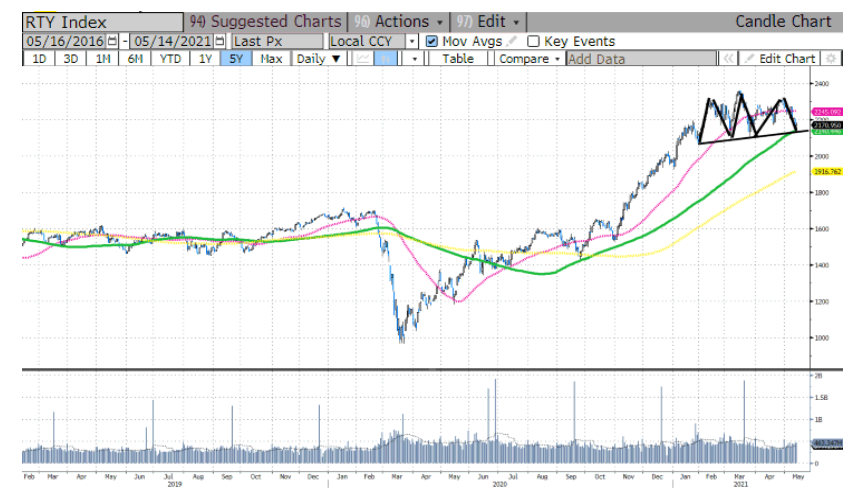

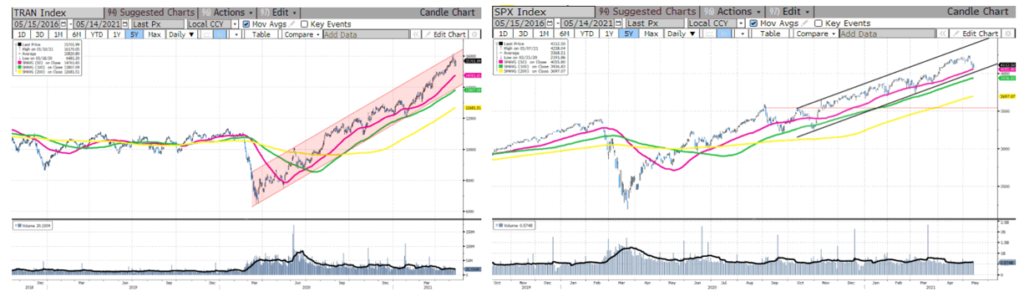

El índice que se ha vuelto a buscar niveles de apoyo es el de small caps, que tomaron el relevo de liderar las subidas de las tecnológicas desde finales del verano pasado. Misma media, figura algo más fea a vigilar.

/ ¿Techo en el nuevo líder?

Desde la aparición de la inflación en los titulares los cíclicos industriales junto con la banca son, ahora, los que mantienen todavía al S&P en zonas intermedias del movimiento.

A pesar de los recortes en los índices líderes de los últimos meses, la rotación hacía sectores favorecidos por el ciclo económico consiguen que el S&P de momento este fuera del control de los bajistas.

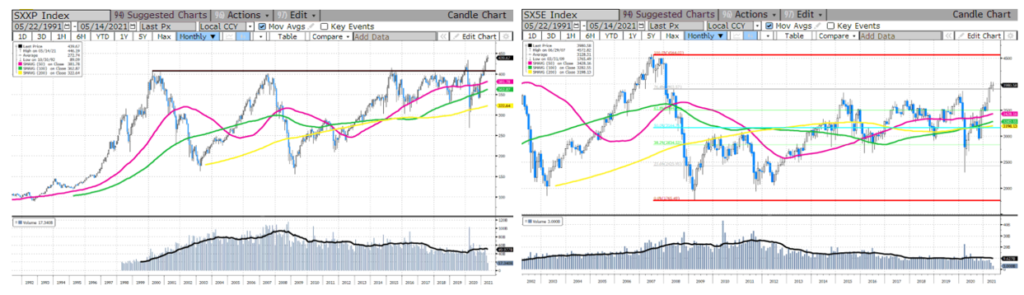

/ En Europa, a otro ritmo rompiendo máximos plurianuales

Los índices europeos, por su tipología sectorial y con una economía más retrasada en el ciclo, acaba de superar los

máximos anteriores del 2000-2007-2015 y 2019. A la quinta lo ha conseguido. Si el ciclo de inversión continúa su

movimiento tradicional será difícil ver caídas pronunciadas en los índices supraregionales

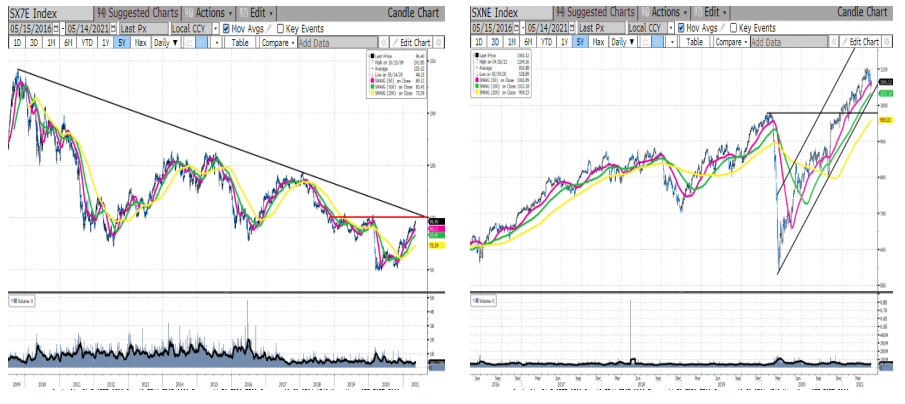

/ Índices europeos favorecidos si hay un cambio de líderes

En Europa hay índices y sectores que han vivido un escenario similar al MSCI World. Los autos, la industria exportadora son sectores globalizados que se han visto favorecidos por el ciclo de recuperación industrial.

Si ahora los sectores que toman el liderazgo son aquellos más vinculados al negocio local y los servicios o sectores favorecidos por mayores tipos, los índices europeos deberían verse favorecidos por el peso de estos últimos

/ El IBEX, el último de la clase hasta hoy

Si alguna economía e índice de bolsa está aún renqueante de los efectos de la pandemia es la bolsa y economía española. Si bien esto podría cambiar en los próximos meses pues si hay un índice con exposición cíclica ese es el IBEX.

Ahora bien, para que esto suceda el selectivo español debería superar los 9.800-10.000 puntos