El Congreso estadounidense ha votado a favor del Proyecto de ley de gasto, lo que supone fuertes bajadas de impuestos y gasto público directo que probablemente conducirán a una aceleración del crecimiento del PIB, de modo que nuestras previsiones actuales apuntan a un alza de 40 puntos básicos del crecimiento del PIB (nuestro nuevo objetivo de crecimiento del PIB es del +3% en 2018). Y lo que es más importante, el volumen de estímulos posiblemente será aún mayor en 2019. ¿Cuáles son los costes de este impulso del crecimiento? Mayor déficit y aceleración por la Fed del ritmo de subidas de tipos de interés. Queda por ver si esto podría ser una combinación complicada para los mercados financieros.

Resumen Ejecutivo

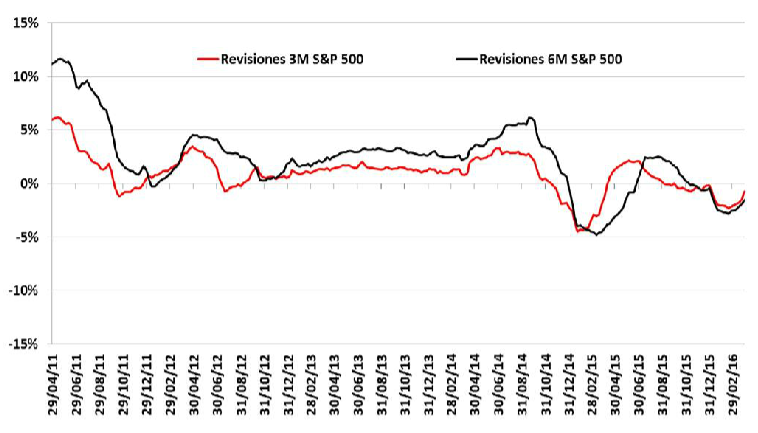

Renta variable

El grueso del deterioro en las cotizaciones causado por esta corrección ya se ha producido, aunque no volveremos al mismo nivel de volatilidad del pasado reciente (mayor volatilidad exigiría primas de riesgo más altas). No prevemos un rápido retorno a máximos anteriores, si bien consideramos probable que el índice S&P alcance niveles más altos antes de final de año.

Mantenemos los objetivos para los índices europeos, que seguimos considerando una buena inversión pese a las recientes turbulencias en las Bolsas mundiales. La economía europea parece aguantar y el crecimiento de los salarios se mantiene apagado, lo que favorece tanto a las ventas como a los beneficios de las empresas. Nuestros mercados preferidos continúan siendo los de los países asiáticos emergentes.

Renta fija

Persisten las perspectivas negativas para los valores de deuda pública en dólar y euro, con largos plazos de vencimiento. Elevamos el objetivo de rentabilidad del bono del Tesoro de EEUU a 10 años al 3,25%. Mantenemos sin cambio los objetivos, como puntos de entrada, para la deuda pública europea: Bund a 0,90%, España a 1,65%, Italia a 2,1%, Portugal a 2,2%, Irlanda a 1,1% y Grecia a 4,5%. Seguimos apreciando potencial de ganancias en algunos valores de deuda pública de mercados emergentes, sobre todo en Asia, donde la reciente alza de los tipos nominales ha situado las

rentabilidades reales en niveles atractivos. En Latinoamérica preferimos los bonos en monedas locales de Brasil y México. Nos agradan los bonos argentinos en dólares.

Divisas

El cambio euro-dólar se encamina hacia una resistencia muy importante en 1,26, que pensamos no perforará; a continuación, retornará a su rango de medio plazo: primero hacia 1,15-1.17 (este año, según este análisis) y de romperse ese soporte, después hacia niveles inferiores. Nuestro análisis fundamental indica que, a los niveles actuales, el dólar constituye una buena inversión.

Materias primas

Arabia Saudita y Rusia redactarán un preacuerdo para forjar a finales de año una alianza a largo plazo para defender los precios del petróleo. Esto se ha traducido en apuestas alcistas récord desde los hedge funds. Que la producción de crudo en EEUU haya superado en enero la cota de los 10,2 millones de barriles diarios significa que EE.UU. ha sustituido a Arabia Saudita como el segundo mayor productor mundial de petróleo. A nuestro juicio, el precio del crudo ha roto el extremo superior de un rango fundamental.