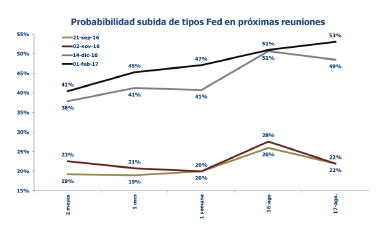

En esta semana que empieza, el miércoles 17 será la fecha clave: reunión de la FED en la que se prepara la finalización del QE. ¿Qué se espera?

- Revisión de las previsiones macro y ciertos cambios en el “forward guidance” incluido en el comunicado, particularmente la eliminación al mantenimiento de tipos bajos “durante un periodo de tiempo considerable” después de la conclusión del QE.

- Para evitar volatilidad en los tipos, especialmente a corto plazo, podría optar por alguna fórmula donde se diera más importancia a la dependencia de los datos macro para marcar las subidas de tipos.

- ¿Qué marcan los datos? Desde el empleo, el indicador agregado de condiciones laborales seguido por la FED muestra clara mejoría en el nivel de actividad y un “momento” próximo a niveles máximos.

- Un estudio publicado desde la propia FED resalta cómo modelos, encuestas y expectativas de mercado esperan una política más acomodaticia que la propia FED.

¿Y en Europa? Pues del BCE al BoE: subidas de tipos en primavera en Reino Unido y “resaca” de declaraciones tras la reunión del BCE. Además, cita para el día 18 con la primera TLTRO:

- Desde el BoE, declaraciones del presidente Carney donde muestra la predisposición a subir tipos en primavera de 2015, gradualmente.

- Libra que sigue con margen desde la valoración hasta niveles de 0,75 frente al euro, pero con el riesgo abierto de corto plazo del futuro de Escocia con elecciones el día 18.

- BCE que se prepara para la puesta en marcha de las medidas de julio. Para la primera TLTRO las estimaciones de mercado se han ido recortando en las últimas semanas y apuntarían a entornos próximos a 100.000 millones de euros. Para el conjunto de las dos primeras operaciones el importe estimado rondaría los 275.000 millones de euros.

- Múltiples declaraciones en la semana al hilo de las últimas decisiones del BCE. Cierta reticencia a otorgar garantías a los ABS desde los gobiernos francés y alemán, rumores sobre un posible plan de inversiones europeo financiado vía BEI (300.000 millones de euros).

Y en lo que respecta a los datos:

- Fuerte crédito al consumo en Estados Unidos, acelerándose sobre cifras previas. Aceleración de los crecimientos YoY: 7% para el total, 9% en el caso de non revolving.

- Cifra de peticiones de desempleo nuevamente peor de lo esperado y que aumenta ligeramente la media de 4 semanas, pero lectura menor en la evolución a más plazo del dato.

- En Europa, ligera mejora de la producción industrial en julio en Francia y Alemania. Se suma a los últimos datos algo más esperanzadores (mejora de las nuevas órdenes y exportaciones alemanas, ligero repunte del crédito en Francia,…).

- Con todo, el mercado sigue esperando más recortes en las estimaciones de crecimiento para la Zona Euro desde el BCE.

- Desde China, exportaciones que muestran dinamismo, validando las encuestas (PMIs) y siguen por encima de medidas. Más débil resulta el perfil de las importaciones, con caídas importantes ex materias primas (-12% YoY).

- Precios más que controlados: 2% a la baja desde el 2,3% previo. Margen así para medidas fiscales/monetarias.

- En Brasil, ventas al por menor en julio nuevamente débiles. Macro que decepciona y riesgo electoral: nos aproximamos a las elecciones con apoyo creciente para la actual Presidenta, Rousseff.

Renta Variable

El sector bancario se sitúa a la cabeza:

- Esta semana comienzan las primeras subastas TLTROs. El efecto de su proximidad, sumado al de la compra de ABS por parte del BCE, comienza a dar sus frutos en las estimaciones de los analistas que poco a poco comienzan a revisarse al alza para la zona euro.

- Una de las preguntas más obvias es si este aumento de liquidez debe tener efecto en mayor crédito. Y la respuesta debería ser positiva en bases a estudios sobre las condiciones económicas, solvencia de las empresas, tipos de intervención y crédito total entregado.

- El sector bancario, que había alcanzado un nivel de valoración cercano a 1x valor en libros, vuelve a tener un buen catalizador sobre el que apoyarse.

Dicho esto, toca ser selectivos. Hay opciones cuyo momento no es el óptimo por su valoración que descuentan ya escenarios muy positivos. Es el caso, por ejemplo, de Santander (1.8x book value).

- Buscaremos bancos con Core capital de 10%, con valoraciones no superiores, en general a 1x Book value y cuya probabilidad de alcanzar ROEs del 10% en 2016 sean probable.

- Entre las opciones ya en cartera y que mantenemos están Liberbank (objetivo por encima de 0.9) y DNB (135 NOK).

- Fuera de esto, nuestro caladero estaría en Italia y Francia, dos de los países donde el potencial de márgenes es mayor y donde el crédito ya está o se espera que mejore en los próximos 18 meses.

- Los valores con los que vamos a trabajar son BNP, Societe Generale, Intesa, BP Emilia e ING (que es el único no representante de uno de estos dos países).

- En el caso de ING, el nivel clave de corto plazo se encuentra en los 11 euros, la rotura abriría la salida a mínimos relativos de 2008 en 14 euros.

- Societe Generale: nos gusta la rotura de corto plazo de los 39,50 eur. De medio plazo, la zona de rotura relevante la tiene por encima de los 45 eur.

- Intesa Sanpaolo: Tras rotura falsa de los máximos relativos de 2009-2010 en la salida de junio de este año, busca soporte sobre directriz alcista de aceleración y medias relevantes de medio plazo. Rango 2,18-2,07 para las entradas.

- Banca Popolare dell’Emilia Romagna, sería la opción más exótica. Presenta la figura técnica más débil en los últimos avances. En niveles de 5,50 nos daría entrada cómoda, desde el punto de vista técnico, con stop ajustado y par positivo rentabilidad-riesgo.

Fondos

– M&G Optimal Income. Ante la proximidad del referéndum sobre la independencia de Escocia se han planteado dudas sobre la evolución de los bonos británicos o la divisa. Este fondo tiene una posición importante y durante esta semana ha sufrido ligeros retrocesos (-0,43%) que no son extraños para el fondo:

- La opinión de Richard Woolnough, de M&G es que puede darse un aumento de la volatilidad por la incertidumbre sobre el resultado.

- Sobre la libra no debemos tener una preocupación excesiva, ya que el fondo está cubierto al euro.

- Por la parte de exposición a bonos ingleses, 26% de la cartera, sí puede darse esa volatilidad.

- En cualquier caso, el equipo de M&G trabaja con este referéndum como con cualquier otro evento de mercado y lo tienen en cuenta de cara a posicionarse.

- Nuestra opción es seguir invertidos en el fondo aún siendo conscientes de que puede haber volatilidad.

– Carmignac: ¿Qué está haciendo en Renta Fija?

- Mantienen la apuesta por la deuda periférica tanto en Carmignac Securité como en el Capital Plus.

- Financieras en Europa es otra de las principales apuestas de Carlos Galvis para la cartera, por ejemplo Unicredito, Intesa o Barclays.

- La divisa ha sido una de las causas de que el Capital Plus haya podido volver a los máximos del año. Han ido incrementando la posición del dólar en cartera y ahora se sitúa en el 18%.

- Por vencimientos siguen siendo muy de corto plazo, más del 80% de la cartera inferior a 1 año. Mantiene un 8% de exposición a Renta Variable.