Semana en la que seguimos sin luz verde para un nuevo paquete de estímulo fiscal en EE UU (Senado de vacaciones) y con casos al alza del COVID que han llevado a nuevas cuarentenas en Europa

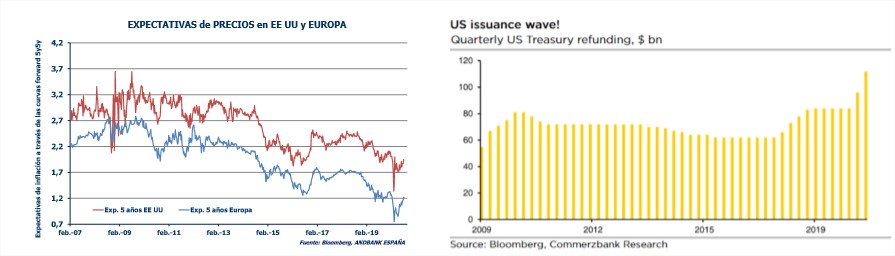

Y con una dinámica que ha destacado, la subida de las TIRes gubernamentales. Parte podría ser explicable desde la mayor oferta de bonos en EE UU, con acogida desigual (buena la del 10 años, peor la del 30 años). Pero no del todo, puesto que el bund se ha sumado al movimiento del treasury incluso adelantándose al mismo en algunos sesiones. ¿Puede estar la explicación en las expectativas de inflación? Vienen subiendo de forma consistente, habiendo recuperado niveles de febrero de este año, y en la semana las lecturas de IPC americano tanto general como subyacente han sorprendido al alza. Tampoco la evolución desde el riesgo explica este comportamiento reciente. En suma, movimientos destacados (>10 p.b. en los tramos largos en cinco sesiones), sin una motivación clara: ¿corrección puntual más que una tendencia?

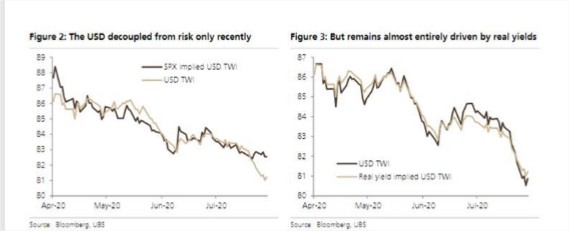

Mientras, el dólar, tras unas semanas depreciándose frente al euro, parece tomarse un respiro y consolidar en los entornos del 1,18. Euro que ha “capitalizado” la mayor credibilidad institucional y donde los flujos han vuelto de forma marcada: niveles no vistos desde la victoria de Macron y ahora ya en posiciones históricamente altas. Resulta interesante a evolución del dólar vs. emergentes, no tan acusada a la baja como frente a desarrollados. Tipos reales que para algunos podrían haber sido también elemento director, ¿habremos visto ya los mínimos? Desde el punto de vista de mercado, hemos saltado de rango, estamos ahora un escalón más arriba en el que mantenemos el mensaje de ir construyendo posiciones largas en dólares de forma progresiva, siendo conscientes de que el impulso temporal (técnico, flujos, Fondo de Recuperación…) podría llevarnos a niveles más altos económicamente difíciles de justificar.