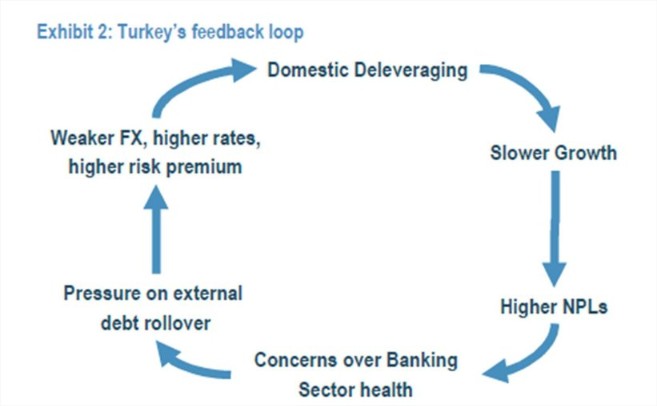

Lira turca que se deprecia más de un 10% en la semana, con TIRes repuntando con fuerza y ligero contagio a Europa (eurodólar <1,15; compras de bono alemán). Una nueva vuelta de tuerca en unos activos donde las (malas) políticas de Erdogan pasan factura.

¿Qué ocurre? Lo conocido, estructural: Turquía es una economía con elevado déficit por cuenta corriente, crecientemente endeudada y con un alto peso de la deuda externa, lo que la convierte en vulnerable. Además, de forma clara desde el pasado junio, ha dado muestras de

una menor autonomía de su banco central tras las elecciones en las que Erdogan, que pretende influir en la política monetaria, fue reelegido. Y ya por último, el reciente conflicto diplomático con EE UU, donde según las noticias más recientes los negociadores turcos no

parecen poder evitar la imposición de sanciones.

• En la semana, el Gobierno turco ha pretendido, con poco éxito, recuperar cierta calma trasladando su programa económico. Éstas son sus grandes líneas: una rebaja de las estimaciones de crecimiento (del 5,5% al 4%), menor gasto público/mayores ingresos, y una recuperación lo antes posible de una inflación por debajo del 10%. ¿Críticas posibles? Desde el crecimiento, que no han venido sino a coincidir con el objetivo de mercado, y desde la inflación, que difícil parece con un IPC actual en el 15,85% y una fuerte depreciación de la lira (-30% vs. USD en el año) que no hará sino disparar los precios.

• Economía en un círculo vicioso, con algunas entidades del sector financiero europeo (BBVA, Unicredito, BNP) que el Mecanismo de Supervisión Bancaria habría reconocido especialmente expuestas a la lira. En cifras: sector financiero europeo que tendría una exposición global de unos 130.000 mill. de euros en el país.

• ¿Posibles alternativas para Turquía en este punto? 1) Subidas de tipos: para algunos estrategas entre el 5 y el 10% adicional, sobre niveles que ya están en el 18%. El principal escollo es en este punto político, con un Gobierno contario a subirlos más. 2) Imposición de controles de capitales, discutibles. 3) Petición de ayuda al FMI… Más que una medida aislada parece necesario un conjunto de ellas.

Desde la inversión, mantenemos las cautelas de corto plazo y la visión de estar fuera de activos turcos, en tanto en cuanto no haya una respuesta política sensata desde el Gobierno de Erdogan.

Y además…

…seguimos con los conocidos “focos” en una semana donde la macro nos ha dejado nuevas cifras de PIB del segundo trimestre

• Disputa comercial EE UU-China, con la aplicación desde el próximo día 23 de nuevos aranceles sobre 16.000 mill. de dólares adicionales de importaciones chinas. Mientras tanto, datos de la balanza comercial china del mes de julio que no evidencian (aún) el impacto de la subida de los aranceles en la desaceleración del comercio. Las cifras de agosto deberían de ser mejor termómetro.

• Italia y el inicio del debate presupuestario, con un Primer Ministro, Conte, pidiendo a los principales partidos políticos una aplicación realista del programa político (pe: gradualidad en la aplicación del tipo impositivo fijo). Más “sereno” que Di Maio o Salvini: “las normas presupuestarias europeas no han de ser una excusa para impulsar las medidas necesarias”. Para finales de septiembre deberíamos de tener los objetivos financieros a enviar a Bruselas para el 15 de octubre. Bono italiano nuevamente en los entornos del 3%, para el que mantenemos el objetivo del 2,7% siendo conscientes de la volatilidad de corto

plazo.

• Europa y el Brexit con una libra que hemos llegado a ver de forma puntual por encima del 0,9 tras las declaraciones del Secretario de Comercio Internacional cifrando la probabilidad de que no se llegue a un acuerdo en el 60%. Libra movida desde el frente político más que desde los tipos, donde miembros del BOE apuntan a dos subidas adicionales en los próximos 18-24 meses. Seguimos a la espera para incrementar posiciones en la divisa ante un otoño que se adivina incierto e intenso en términos de negociación (cumbre europea el 18-19 de

octubre).

• Datos de PIB en Japón, sorprendiendo al alza (0,5% QoQ), y en línea en Reino Unido (0,4% QoQ). En ambos casos con rebote tras un primer trimestre débil.

• Y mientras, bancos centrales en segundo plano, con un positivo Nowotny apoyando una normalización más rápida de la política monetaria europea, o un Bullard que cree que “esperar una recesión inevitable en EE UU es erróneo”, tras unos años en los que el crecimiento ha sido muy lento.