Otra semana intensa: cuestiones de confianza en Reino Unido y Francia, rumores de elecciones adelantadas en Italia,…

• Brexit “de nunca acabar”… Empezamos con el aplazamiento sine die dela votación parlamentaria sobre el Brexit, con el que May hacía frente a la falta de apoyo previsible para el acuerdo. Seguimos por un voto de «no-confianza» en el liderazgo de May, promovido por los conservadores, y que ésta superó con una cómoda ventaja (200 vs. 117); eso sí, no se presentará a las elecciones de 2022, pero su liderazgo interno no es cuestionable nuevamente en el plazo de 1 año. Y cerramos la semana con una cumbre europea de la que May sale sin éxito en la negociación con una UE no dispuesta a cambios en relación con la «salvaguarda» irlandesa, sí a negociación comercial rápida para que no haya de emplearse. Pocos argumentos para pensar que May pueda lograr la ratificación del acuerdo en el Parlamento…¿Escenarios desde aquí? Varios, y entre ellos no esdescartable que los laboristas planteen otra moción, en este caso sobreel gobierno, que pudiera llevar a elecciones adelantadas.

• Mientras, en Francia, giro social de Macron: «mea culpa», «necesidad de un nuevo contrato social, estado de emergencia económica y social», y cesiones desde los gastos (subida del SMI, asumida por el presupuesto público)) y desde los ingresos fiscales (no aplicación de un impuesto a determinadas pensiones, no gravamen de las horas extras). En cifras se calcula un impacto en el déficit de 8-10.000 mill. de euros. Impacto marginalmente negativo en la renta fija francesa, cuyo déficit revisado (>3% PIB) superaría las previsiones de la CE.

• Y si Francia empeoraría ligeramente su perfil de déficit, pasos sigue dando Italia para evitar el Procedimiento de Déficit Excesivo: 2,04% de déficit/PIB sería la nueva oferta del gobierno italiano, un paso desde el 2,4% inicial. Suficiente para recortar la TIR del 10 años por debajo del 3%, ¿y para la CE? Menos volatilidad, niveles más cómodos. Nuestro objetivo 2019: diferencial de 250 p.b

Draghi: «confianza continuada pero cautela creciente» “

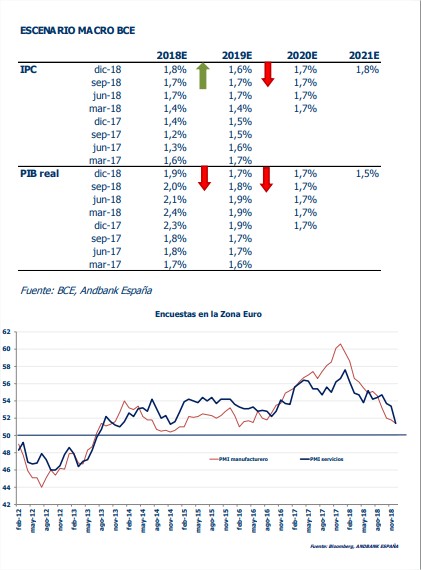

Menos crecimiento (y más riesgos…)+ menos inflación (y mensaje menos convencido sobre la subyacente…)” podrían ser el resumen de la última reunión del año del BCE • BCE que espera menos crecimiento que hace unos meses, pero más que el consenso, aunque alertando de un empeoramiento de los riesgos: ligeros recortes del PIB 2018-2019 (1 décima a la baja en ambos casos) y el reconocimiento, que inicialmente más ha preocupado al mercado, de que “el saldo de riesgos ha empeorado”.

Draghi cree que (+) ha mejorado la situación del comercio internacional en los últimos 2 meses; (+) y es menos peligrosa la de algunos emergentes; pero (-) ha aumentado la volatilidad de los mercados financieros y la prima de riesgo (temas no mencionados en la última reunión…), así como (-) ha empeorado la confianza de las pequeñas y medianas empresas. Tras la comparecencia, cifras preliminares de PMIs en Europa, muy débiles, particularmente en Francia, aún bajo el impacto de la protesta social vivida, y que perdía los niveles expansivos, volviendo a zonas de 2016. Sentimiento europeo que no encuentra aún su suelo. • Poca explicación añadida sobre el menor crecimiento visto en 2018: para Draghi parte responde a cuestiones específicas de países y sectores, así como a la debilidad de la demanda externa, pero considera que los motores de la recuperación siguen vigentes. • Inflación sin grandes cambios: revisiones menores en 2018-2019 y en sentido contrario, al alza en 2018 y a la baja en 2019. El dibujo para 2019-2021 es de IPC al alza: del 1,6% (2019) al 1,8% (2021). Sí se han echado en falta los mensajes más optimistas de meses anteriores (“se esperan tasas subyacentes de inflación significativamente más fuertes”). BCE consciente de que “cuesta” que las subidas salariales se trasladen a los precios…

Sobre las medidas de política monetaria…

o Final del QE a finales de este año (o sea ya…). Totalmente esperado. o Inicio de la subida de tipos con el conocido “mantra”: no antes (de finales) del verano 2019. Poco claro Draghi al preguntarle en este punto sobre las discrepancias con lo que el mercado descuenta (primera subida del tipo depo desplazada en diciembre vs. el mensaje oficial de septiembre/octubre…). No hay más pistas, no es el tema más urgente…

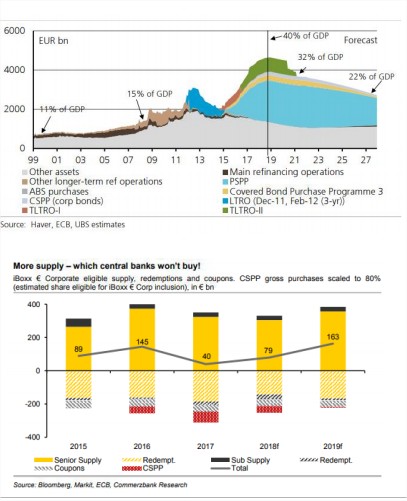

o ¿Preparando el camino para una nueva TLTRO? Eso parece…Si en octubre el tema había sido planteado por dos miembros del BCE, ahora ya son “varios”, “BCE consciente de las cuestiones que afectan al exceso de liquidez en los próximos años”, “los comités correspondientes trabajarán sobre ello”…Nuevo mecanismo de liquidez plurianual más cerca…También esperable.

o Reinversiones, el tema estrella: no dan plazo, que sigue abierto, pero que se extenderían bien iniciada la subida de tipos; las reinversiones se realizarán en la jurisdicción en la que se producen los vencimientos; ajuste gradual hacia el % de capital en el BCE (que evita así más compras para Alemania y menos para Italia, España o Francia…) y, la principal novedad: plazo de 1 año para llevarlas a cabo frente a los 2-3 meses actuales y los 6 esperados… La flexibilidad adelantada y lógica cuando pueden quedarnos aún unos 2-2,5 años de reinversiones… • “Menos crecimiento (y más riesgos…)+ menos inflación (y mensaje menos convencido sobre la subyacente…)”= poca presión para las TIRes, con subidas (muy) graduales, de menos a más en el año. Cautela con el crédito que no recogería una mayor asignación en la reinversión de vencimientos y donde el apoyo del BCE será significativamente menor en 2019 (10% de compras sobre las emisiones netas previstas vs. 50% aprox. en 2018).

Otros bancos centrales también cierran el año: FED, BoJ, BoE,…

Mejores señales desde las negociaciones EE UU-China animaron a unos mercados que se fijan ahora en la FED • ¿Qué podemos esperar de la cita del 19D? Bajada de tipos descontada por los implícitos con una probabilidad del 70% aprox. Pero más importante es la nube de puntos tras los múltiples mensajes de la FED en el sentido de paciencia, así como la revisión del escenario macro. Esperamos que la nube de puntos se desplace hacia abajo el 19D, pero ya hemos tenido un (cierto) reajuste de expectativas.

Nuestra visión es que 2019 no es año de recesión pero sí desaceleración y hasta que el mercado la cuantifique podríamos ver TIRes más bajas, pero por crecimiento y precios, seguiríamos defendiendo subidas a menor ritmo que en 2017/2018: 2 en 2019 es nuestro escenario base. • Reunión también del BoJ, tras una semana en la que se han frenado las compras de plazos 5-10 años y la opinión del BoJ parece apuntar a que no les molesta la TIR negativa. Encuestas en Japón, con mejora de los índices Tankan aunque empeoramiento de las perspectivas.

Desde China, débiles datos en noviembre: venta de viviendas a la baja (- 5,1% YoY), aunque fuerte subida de las viviendas iniciadas, menor producción industrial (debilidad de las exportaciones y de las ventas de autos), ventas al por menor con menos impulso…Esperamos soporte desde las políticas más acomodaticias, en una economía dirigida en el corto plazo por la cuestión comercial con EE UU.