Un analista de una firma importante sugirió hace poco que me había tomado algunas copas de más cuando en un medio dije: “Si la Fed sube 4 o 5 veces, el mercado no debiera tomarlo mal”. Bueno, esta semana la Fed amagó con la necesidad de aumentar tipos a un ritmo mayor del esperado por el consenso este año y, ciertamente, no sentó bien inicialmente. Pero fíjense este miércoles: +1.13% en el Dow Jones, en menos de 24 horas.

Decía en una Flash Note en diciembre, que los riesgos cíclicos me preocupaban más que los estructurales de cara al 2018. Entre estos riesgos cíclicos destacaba tres: 1) Recesión en los EUA. 2) Una Fed actuando lenta y degenerando en un fuerte repunte de los precios. 3) Una Fed actuando por delante de la curva y nos lleve a endurecimiento monetario mayor al esperado.

De los tres riesgos, en su día descarté el primero: recesión. Efectivamente, en el próximo lanzamiento de nuestra opinión corporativa de marzo verán que hemos aumentado la perspectiva de PIB en Estados Unidos en 2018 al 3% desde el 2.5%.

De los otros dos riesgos, el que más me preocupaba era el de una Fed que va por detrás de la curva, lo que degeneraría en fuertes tensiones de precios, eso haría pensar en endurecimientos monetarios posteriores agresivos y prolongados. -Un endurecimiento por necesidad-. Eso es algo que los mercados no digieren bien. Bien, tras las últimas actas creo que podemos minimizar este riesgo.

Así, solo nos queda un riesgo cíclico para este 2018. Una Fed que va por delante de la curva y endurece (sube tipos) más de lo inicialmente esperado. Pues qué quieren que les diga. Una Fed que actúa proactivamente como respuesta a un ajuste al alza en su valoración sobre el ritmo económico, probablemente tenga un impacto negativo en renta variable, como ha ocurrido estos días con la Fed, pero no creo que perjudique la tendencia estructural alcista en la que nos encontramos. Al fin y al cabo, un endurecimiento monetario preventivo ayudará, con casi total seguridad, a extender la percepción de un ciclo económico más largo, en ausencia de descontrol en precios. Así pues, tampoco pierdo el sueño con este tercer riesgo cíclico.

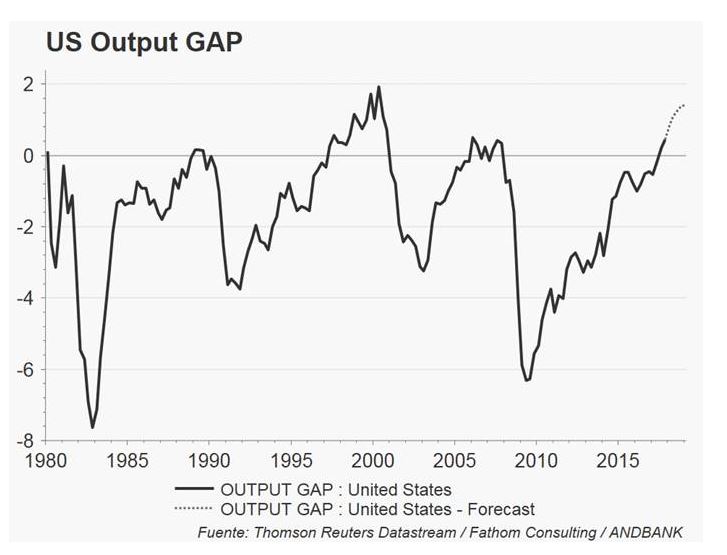

Así pues, una Fed más preventiva, en un entorno de Output Gap positivo (diferencia entre PIB real y PIB potencial) -y que estimamos aumentará aún más. Ver gráfico-, no sólo es necesario y saludable. Es positivo.