Ahora que la llegada de las vacunas es inminente, valoramos el impacto que puede tener el nuevo escenario de salida de la pandemia en el crecimiento de las economías y en la evolución de la inflación; sin duda uno de los parámetros más relevantes que tendremos que seguir en 2021. Un análisis marcado asimismo por las expectativas de resultados empresariales que pueden beneficiar a las compañías europeas.

Mirando a 2021, llegan las vacunas

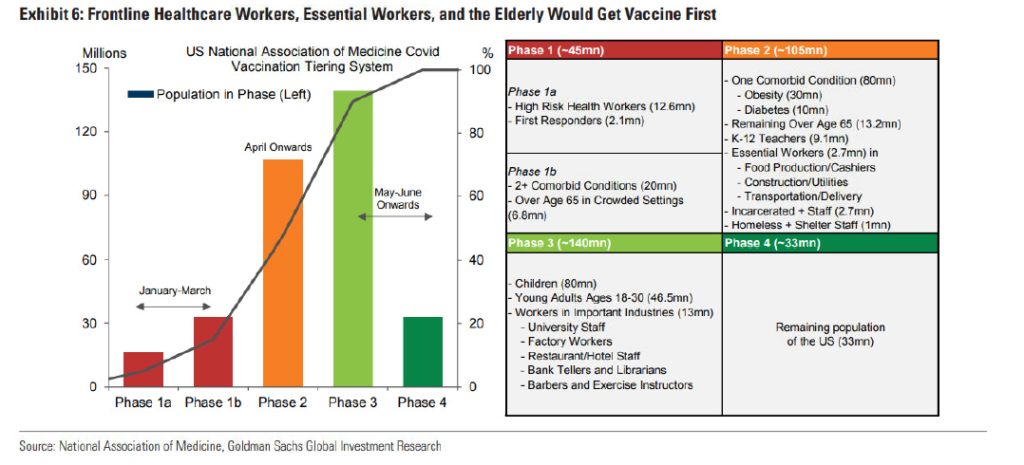

Y lo hacen con eficacias elevadas, de entre el 70 y el 90%, desde distintas farmacéuticas. Entre los países desarrollados, los calendarios apuntan a la primera mitad de 2021 para una cobertura muy amplia de la población.

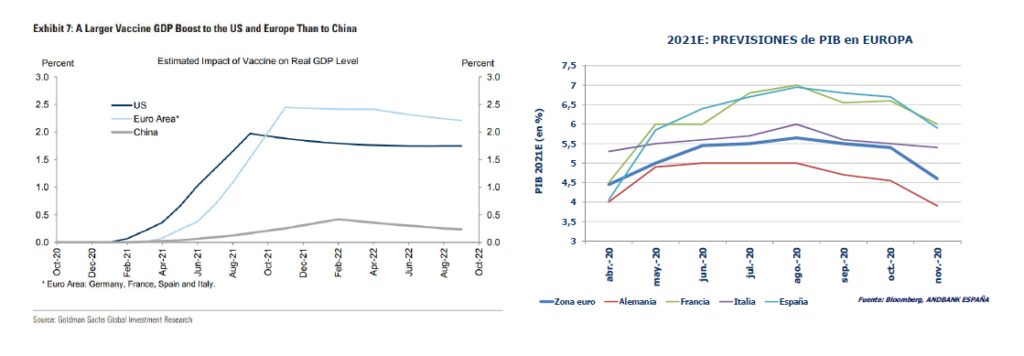

Respiro para el crecimiento según avancemos en 2021-2022

Europa sería, teóricamente, de las más beneficiadas desde el punto de vista de crecimiento a medida que

transcurra 2021. Mientras tanto, en el cortísimo plazo, segunda/tercera ola conviven en los distintos países y aún nos esperan unos meses de restricciones o confinamientos, con evidente impacto desde el frente de servicios, y reflejado en unas estimaciones de crecimiento a 2021 que se han venido recortando en Europa.

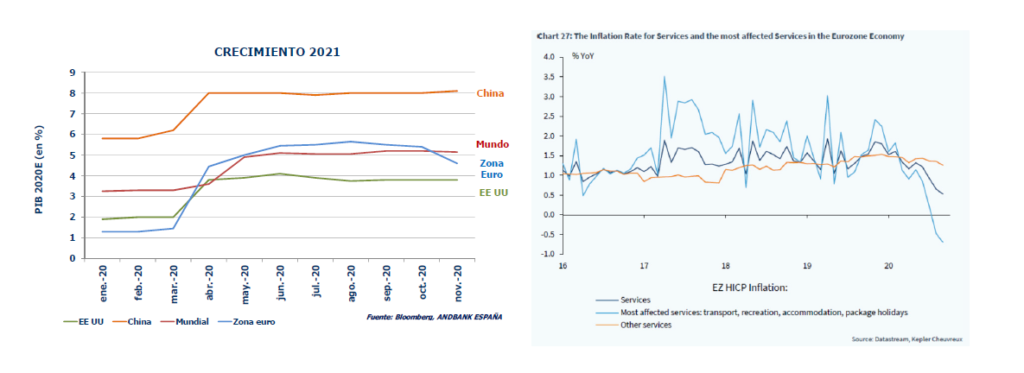

Cabe esperar una inflación al alza en 2021, por diversas vías asociadas a la normalización macro con la(s) vacuna(s); entre ellas, de forma destacada, el crudo. También por la recuperación/estabilización de los

precios de los servicios. Por todo ello, y desde el apoyo de un efecto base favorable en 2021 frente a las bajas lecturas de inflación en 2020, esperamos lecturas de IPC al alza: en torno al 1,8-2% en EEUU y al 1% en la Eurozona. Niveles lejos de ser (aún) en 2021 un problema.

¿Será el 2021 un año favorable a Europa vs USA?

En 2021, por primera vez en diez años, se espera un mayor crecimiento de los beneficios de las compañías europeas. Es cierto que la base de partida cuenta y mucho, pero esta de los Beneficios Por Acción (BPA) se ha mostrado como una condición necesaria para que se de un rendimiento superior. Quizás, y con toda la cautela del mundo, pudiera ser que el inicio de la tercera década del siglo, los negocios europeos recuperen algo de lo perdido en el MSCI World.

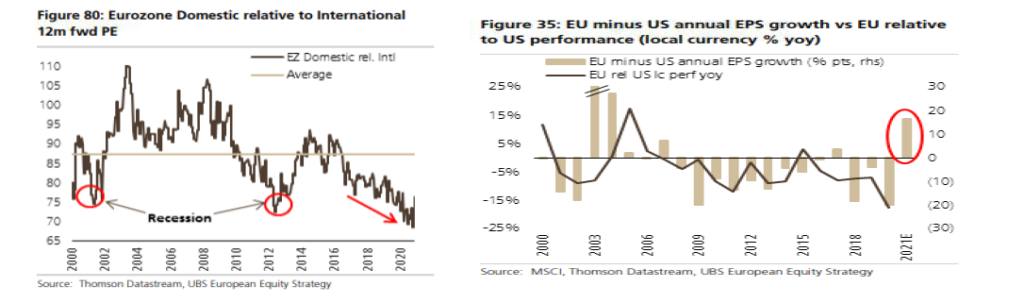

Vamos más allá, y pensamos que podría ser un buen año para las empresas más domésticas. Una de las zonas

geográficas donde se espera mayor crecimiento es en la zona Euro, apoyada en tipos muy bajos, ayudas

del BCE y fondo de reconstrucción, además, que nos evitaría cualquier susto de fortaleza del euro. En cartera tenemos cuatro nombres con más del 70% de sus ventas en el mercado doméstico: Intesa, Stora Enso, Neste y Alstom, favoreciendo esta temática.