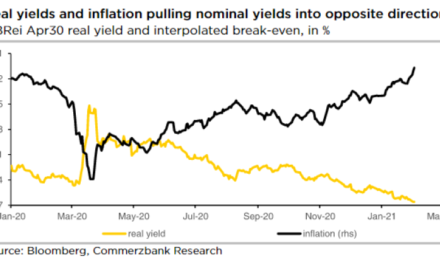

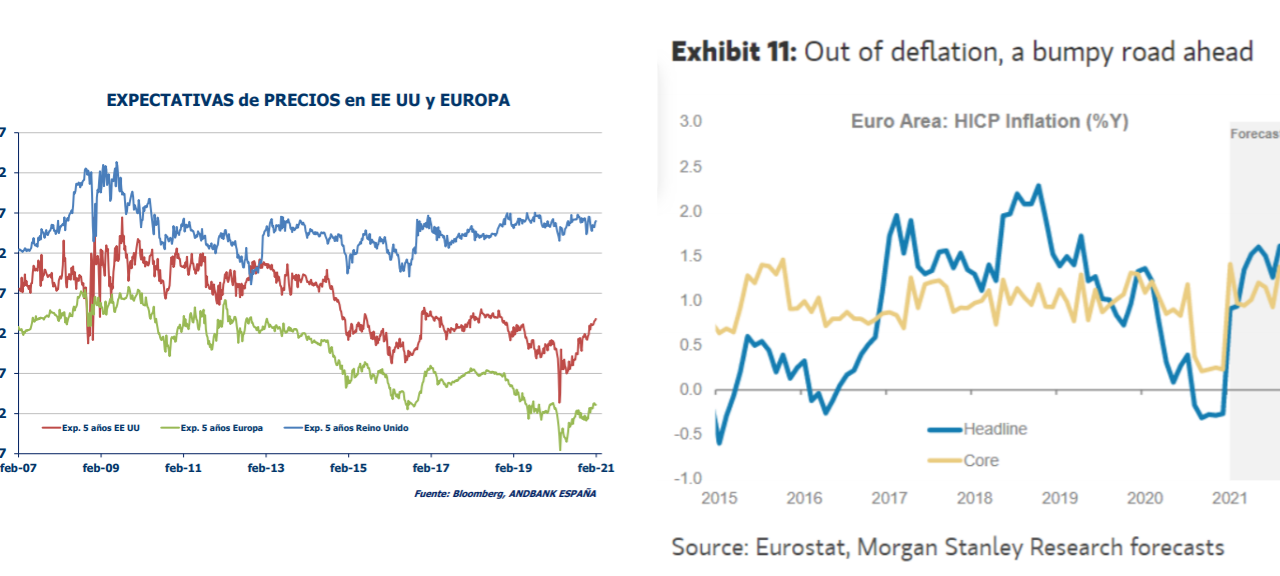

Mientras llega el crecimiento, también parece llegar la inflación. Así, hemos tenido sorpresas al alza en los IPCs europeos más allá del cálculo estimado del cambio en la composición de la cesta de referencia y del impacto de

ciertas cuestiones temporales (IVA en Alemania). Apuntando a unos precios que también recuperan, el componente de precios del ISM manufacturero por encima de lo previsto, o la revisión de las previsiones de inflación del BoE, o la subida del precio del crudo (ya superando los 60 dólar/barril) o los precios más elevados en el mundo de semiconductores, o de algunas materias primas (por ejemplo: la pasta de papel). Expectativas de inflación que han recuperado, muy particularmente en EEUU.

La duda está en saber si más allá de cuestiones temporales, la inflación se mantendrá en niveles más altos, evidenciando recuperación y habilitando a los bancos centrales a un sesgo de sus políticas.

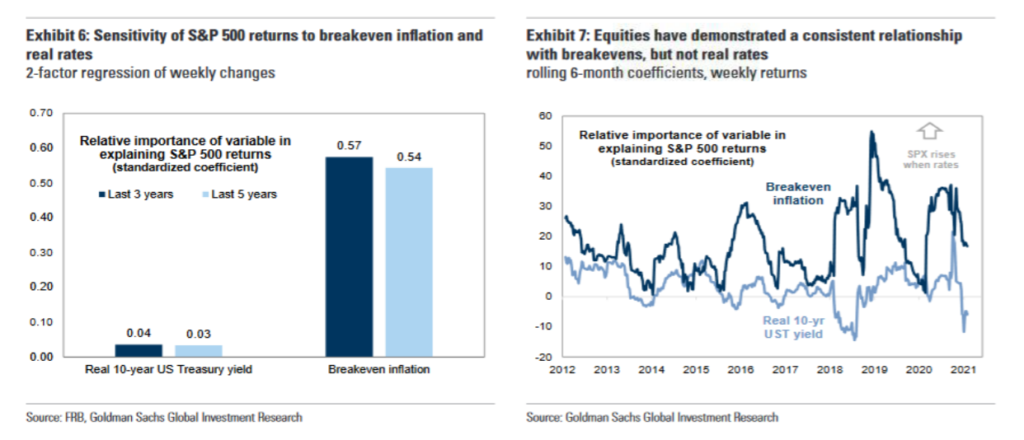

/ Las expectativas de inflación se reflejan también en la renta variable

El mercado siempre cotiza expectativas. Y han sido las expectativas de inflación las que han iniciado el proceso

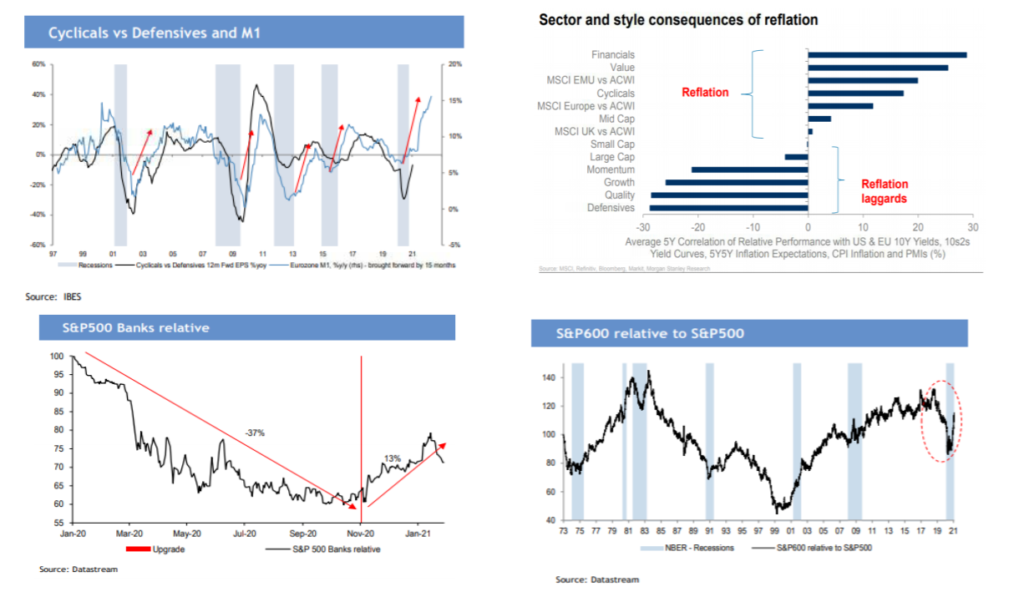

de rotación de estilos y sectorial de los últimos meses.

• Esta rotación iniciada en el último semestre del año, primero en EEUU con las small caps y luego en Europa con los sectores más cíclicos parece estar tomándose un descanso durante estas primeras semanas del año.

• En alguna región lo que no parece es que se esté dando todavía una rotación completa. Los inversores han

dado un primer impulso desde el lado comprador, si bien no parece que aún sufra ventas la otra parte.

La renta variable ha empezado a dar signos de cotizar esas expectativas, si bien aún no con decisión:

En Estados Unidos la rotación no es tal, en realidad es entrada de dinero nuevo en la parte cíclica del mercado pero aún no se ve la otra pata de esa rotación, la salida del Quality Growth.