En la última semana de actividad antes de los comicios americanos los mercados estarán atentos a la reunión de este jueves del BCE. El tono más «dovish» se extiende dentro del Banco Central Europeo, con Lane advirtiendo de que hay que prepararse para los escenarios más adversos si no se contiene el virus. Declaraciones que el mercado interpreta como caldo de cultivo para el

anuncio de nuevas medidas, hacia finales 2020, principios 2021.

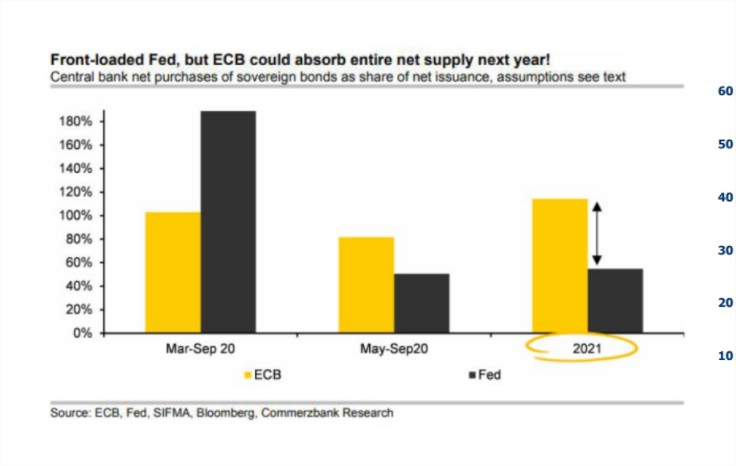

Para esta cita, podríamos ver ya el reconocimiento de que en esta reunión sí se ha debatido la posibilidad de más estímulo y/o de que hay riesgo de revisión a la baja del cuadro macro de corto plazo. El mercado ha aumentado sus expectativas de un mayor estímulo monetario desde el BCE: desde los 300-350.000 mill. € adicionales de hace un mes, a los recientes 500.000 mill. €, para la reunión de diciembre y con ampliación del PEPP hasta finales de 2021.

¿Riesgo de decepción? Podría ser: las expectativas de inflación, aunque bajas no han empeorado; las señales son mixtas desde las encuestas; los niveles de tipos/diferenciales son bajos/razonables; y en cuanto a las compras del BCE, pensando en 2021, éstas superarían la oferta neta agregada de la Zona Euro (particularmente entre los periféricos), muy por encima del % que absorbería la FED en el mercado americano.

Bancos centrales no (excesivamente) preocupados por el nivel de deuda público: para Lagarde “no es el problema actual”; para Yellen “podemos permitirnos tener más deuda de lo que antes pensábamos”. Si bien, el Gobernador del Banco de España apuntaba a ello como un punto débil a futuro.

Por su parte, el BoJ ante la reunión de la próxima semana, también se espera que recorte previsiones de inflación y crecimiento con una pandemia que sigue lastrando la recuperación.