/ ¿Empezamos a construir posiciones en dólar?

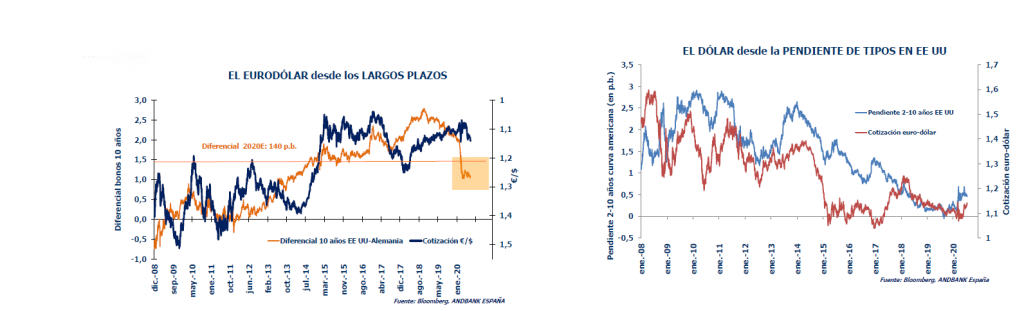

En el entorno del 1,14, revisamos los argumentos en relación con el cruce eurodólar

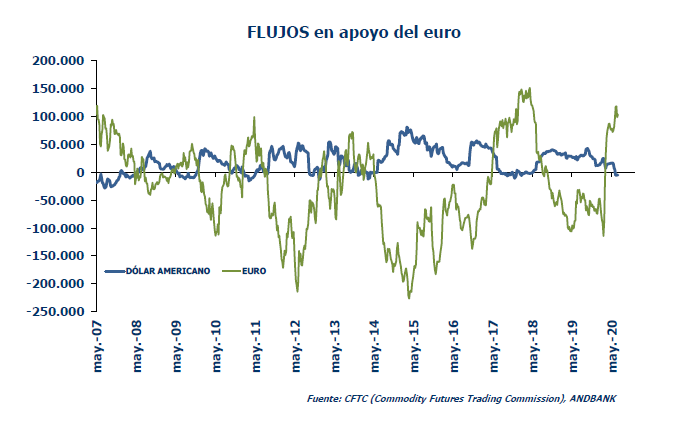

• Desde los flujos, no estamos lejos de los máximos de posiciones largas en euro… Buena parte de la infraponderación en euros podría haberse corregido.

• Desde la pendiente de tipos en EE UU, el indicador que mejor parece ajustar en los últimos años, se apuntaría a valoraciones en el entorno del 1,17. En cuanto al diferencial de tipos a largo plazo, otra medida que apunta más a dirección que a nivel concreto, podríamos ver recorrido hasta entornos del 1,20.

• Dólar como protección frente a la eventual volatilidad de mercado: así ocurrió en las caídas con la crisis del COVID-19, funcionando como diversificador.

• A partir del 1,14 nos parecen niveles interesantes para empezar a construir posiciones de forma progresiva. Por flujos, cobertura y porque el Fondo de Recuperación, aunque esperamos sea aprobado, podría ya estar al menos parcialmente puesto en precio. ¿Por qué hacerlo de forma progresiva? Por valoración (ya no tan atractiva pero con cierto margen para el euro), porque que somos conscientes del “momentum” positivo para el euro y por la volatilidad que puede venir asociada a la vuelta del verano en torno a las elecciones presidenciales americanas.

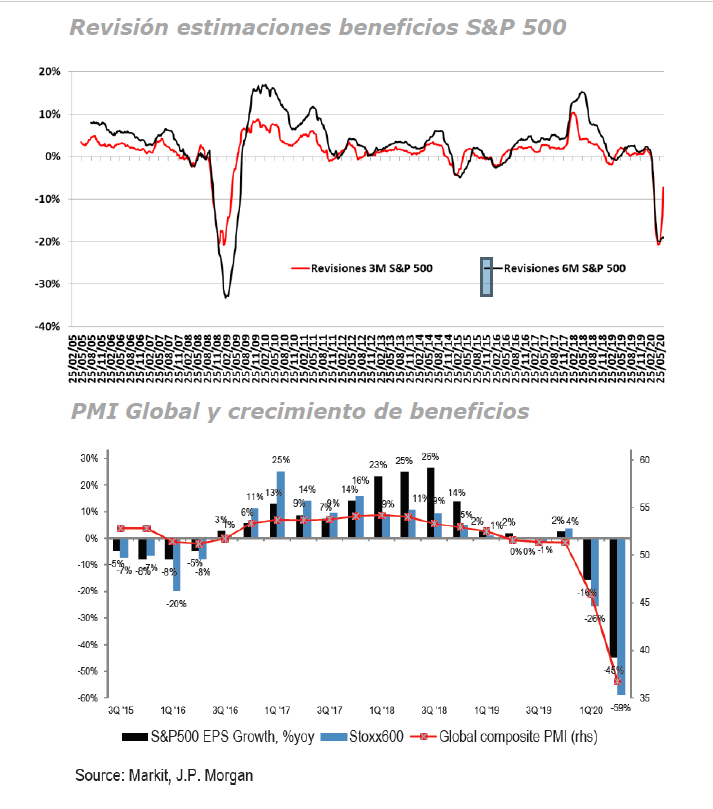

/ Resultados empresariales inciertos y con revisiones que no veíamos desde 2008-2009

Una de las cuestiones a vigilar es si el consenso nos va a ofrecer algo más de visibilidad de cara al segundo semestre del año o si continúa refugiándose en el contexto de incertidumbre que sigue provocando el virus.

• En un contexto de mercado que viene con el mayor ajuste a la baja en las expectativas de beneficios por parte del consenso desde 2008- 2009

• El ajuste a la baja sufrido en términos de encuestas en el 2º trimestre del año tiene reflejo en los beneficios de las compañías, como no puede ser de otra forma. Para este segundo trimestre el consenso espera caídas de beneficios del 43% en términos de S&P y del 54% en términos de Stoxx 600. Lo más interesante aquí es la lectura que haga el mercado del fuerte repunte que hemos visto en los PMIs desde los mínimos de abril y si este repunte sirve para que las compañías nos ofrezcan un guidance y unas expectativas de beneficios para lo que resta del año más optimistas.

• Sorprender al alza con estos umbrales tan bajos no debería ser un problema de cara a las próximas semanas.

/ El mundo cíclico el más penalizado

• La clave por tanto de cara a las próximas semanas es ver si esa posible mejora de resultados desde niveles tan deprimidos sirve para alargar el momentum positivo de la RV, momentum que entendemos si se produce por unos resultados “menos malos” debería favorecer al segmento más cíclico que es que se espera que sea el más penalizado a nivel global.

• Energéticas, Consumo discrecional e Industriales los grandes detractores en términos de beneficios del trimestre. Utilities, salud, consumo básico e IT los sectores que se espera que mejor aguanten en el trimestre.

• En términos de ventas misma pauta son los sectores defensivos más el tecnológico los de mejor comportamiento relativo y el mundo cíclico el más penalizado

• El primer intento de mejora del segmento cíclico este año, coincide con la rápida vuelta de encuestas que hemos visto en los meses de mayo y junio. Esa mejora macro, sigue siendo determinante para que el segmento cíclico siga teniendo una evolución favorable de cara a la segunda mitad del año.