Air Liquide es la segunda empresa a nivel global de gases industriales con un modelo de negocio particular que la hacen situarse en lo que podemos denominar ciclo defensivo. Si algo tiene Air Liquide es que participa de diversas formas en materia de hidrógeno. Temática dentro de la Sostenibilidad que cumple con los objetivos buscados en materia de flujos, regulación e interés de los clientes:

- Aporta soluciones para mejorar la eficiencia en el proceso de producción de hidrógeno.

- Tiene joint venture con Thyssenkrupp para producir acero bajo en carbono.

- El acuerdo con Sinopec en 2019 acelera el despliegue de soluciones de movilidad de hidrógeno en China.

La entrada y el posicionamiento en el valor que para el GSI lo entendemos como estructural de largo recorrido, en un formato de compañía que domina y tiene una presencia relevante a nivel de toda la cadena de suministro del hidrógeno desde hace más de 50 años:

- El promedio de I+D/Ventas de AirLiquide se sitúa cercano al 1% vs. 0,6% de comparables.

- En materia de remuneración el modulo de Governance de HOLT nos muestra que la francesa tiene incentivos ESG de corto plazo ligados tanto a la Responsabilidad social corporativa como a temas de Capital Humano.

- Es primer tercil en el modelo propietario de Morgan Stanley sobre diversidad de genero e impacto en performance (HERS)

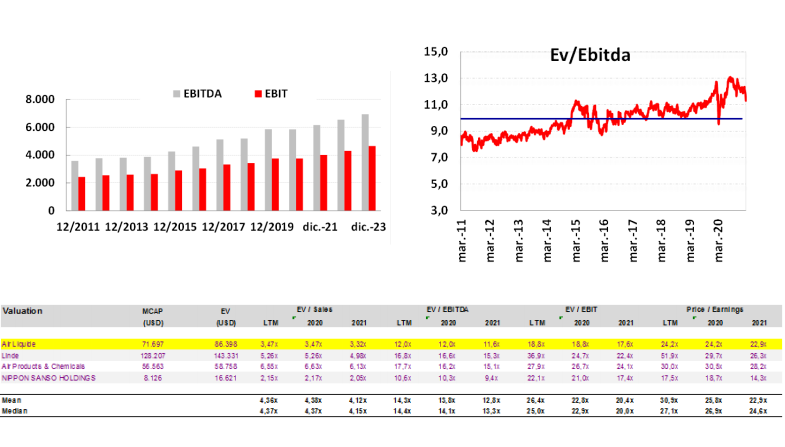

En una compañía que desde el punto de vista financiero ya ha demostrado track record en crecimiento sólido y recurrente en la parte alta de la cuenta de resultados.

La incorporamos a múltiplos en términos de EV/EBITDA de 11x, que son múltiplos por encima del promedio de valoración de los últimos 10 años pero alejados de esos máximos de valoración recientes. Y con descuento frente a comparables.

En resumen, vemos a la francesa con muchos vectores de crecimiento, una forma alternativa de participar en cartera del ecosistema del hidrogeno en una compañía ligada a gases industriales, en formato global con sesgo cíclico pero defensivo por lo comentado anteriormente, entendemos la presencia en el valor de forma estructural y por tanto con vocación de largo plazo, y la vemos como alternativa interesante en la cartera del GSI a la presencia que ya tenemos indirecta a la temática de desarrollo de trenes de hidrogeno con la presencia en Alstom.