¿Qué ocurre con la política monetaria y las curvas?

Con la parte corta anclada de momento con forward guidance de tipos bajos (aún) más tiempo, para la FED será la inflación a la que haya que mirar, más que al empleo y unos riesgos deflacionistas que se han alejado en Europa, dentro de niveles aún bajos y con afectación de la apreciación del euro. El Banco de Inglaterra (BoE) podría deparar alguna sorpresa de corto plazo: una vez anunciado el comienzo del debate sobre los tipos negativos, parece ser cuestión de tiempo (y del Brexit) que esta medida se incorpore a las herramientas monetarias del BoE. De cara a principios de 2021, el consenso espera con holgura más compras de activos desde el BCE (300-350.000 millones de euros).

Cambiamos el objetivo del bono alemán de aquí a final de año del -0,2% al -0,4% considerando que el QE europeo se ampliará probablemente a comienzos de 2021. Vemos poco atractivo en las curvas americana y alemana y alternativas en renta fija en algunos emergentes como Brasil.

Mientras, Italia seguirá disfrutando del carry trade. Ajustamos la prima de riesgo italiana hasta la banda 120-140 puntos básicos ¿Por qué? Por la mejor gestión de la pandemia desde el verano, estabilidad política, al no ser previsibles elecciones anticipadas, y un BCE que sigue y seguirá apoyando.

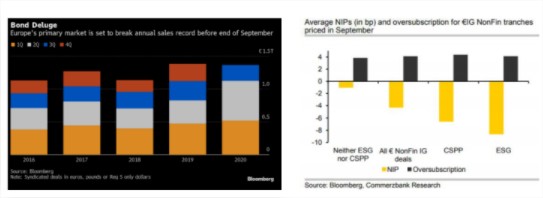

Resistencia de la renta fija corporativa: junto a unas TIR gubernamentales en estrechos rangos, el crédito europeo aguanta los diferenciales alcanzados, en unas semanas en las que los primarios han recuperado ritmo y están próximos a batir los volúmenes de 2019. Sigue la fortaleza de la demanda, evidenciada en los altos niveles de sobresuscripción y las primas ofrecidas en las nuevas emisiones (particularmente en el caso de los bonos sostenibles o de los apoyados por las compras del BCE). El crédito no es inmune a momentos de mayor riesgo, pero está muy soportado aún desde los flujos. Seguimos aprovechando oportunidades dentro de los bonos sostenibles, ahora también admitidos como colateral por el BCE.