Les adjunto 10 argumentos sobre los que podría descansar mi bull case scenario para los mercados.

- ¿Recesión? De acuerdo (compro las estimaciones de BofA de 3QGDP –0,5%, 4Q -2%, y 1Q23 en -0,5%), pero esa recesión se dará con un desempleo en 3,6% (¡¡el mejor dato en 50 años!!)

- ¿Temerosos de que el empleo se hunda ante una recesión técnica? Sospecho que el mercado laboral no tiene por qué deteriorarse como antes, dada su nueva naturaleza: El 62% de las contrataciones en nuevas empresas USA se realizan ahora en estados diferentes de donde la empresa nueva tiene su headquarter. Hasta hace poco (2019), esta cifra era del 39%. Esta nueva cualidad post-covid le otorga una componente de solidez al empleo.

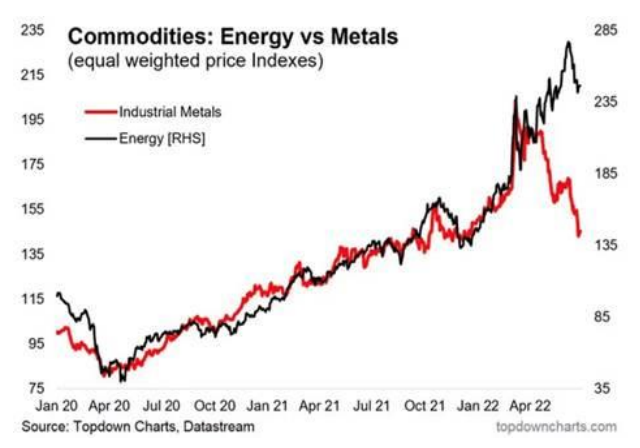

- La energía debe caer: Los componentes más importantes de la inflación se están moderando y ahora le toca a la energía caer fuerte en precio… y lo hará: El lado de la demanda en la ecuación de commodities está bajo presión (ver gráfico inferior)

nuevas empresas USA se

realizan ahora en estados

diferentes de donde la empresa

nueva tiene su headquarter (vs

el 39% promedio hasta el

2019)

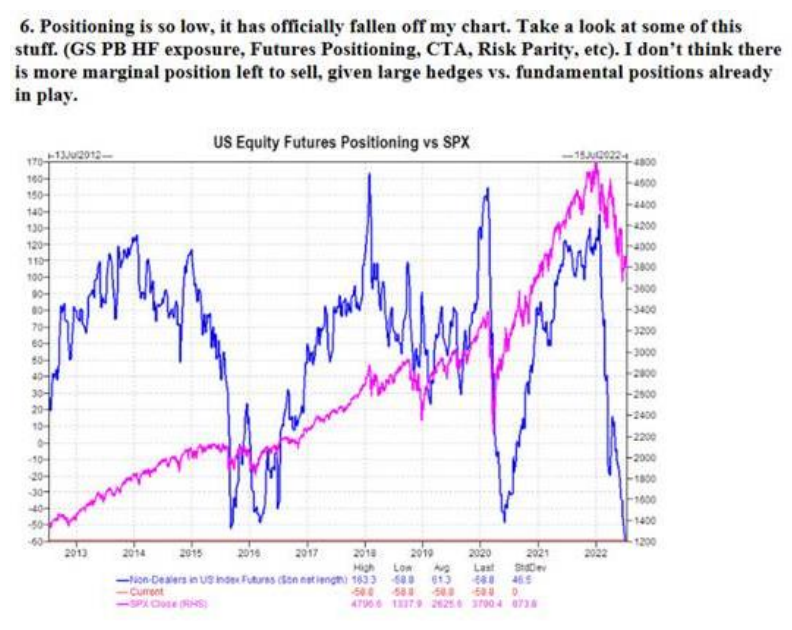

- Posible cambio de discurso en el mercado. Goldman Sachs (curiosamente tras diseminar un mensaje negativo, y ganar mucho dinero en su división de brockerage & trading) alerta ahora de un estrés de posicionamiento corto en el S&P mediante el siguiente gráfico:

ecuación de commodities está

bajo presión. La energía caerá

en precio. El Bank of America Bull/Bear

Indicator tocó cero. Siempre

que esto ha ocurrido, comprar

equity resultó en una estrategia

muy positiva

- El Bank of America Bull/Bear Indicator tocó cero hace unos días. Las veces que esto ocurrió marcó un mínimo del mercado (agosto 2002, julio 2008, septiembre 2011, sept 2015, enero 2016 y marzo 2020). En todas estas fechas, comprar equity resultó en una estrategia muy positiva medida en cualquier periodo de observación.

- Señales cada vez más claras de que las interrupciones y retrasos en los suministros globales de componentes se están resolviendo gradualmente (ver gráfico, línea azul oscuro – Supplier delivery time)

los suministros globales de

componentes se están

resolviendo gradualmente

- ¿Pico del UST Yield cercano? Mi proxy preferida para saber lo que hará la Yield del UST10Y (el ratio Cobre/Oro), sugiere que el UST ha hecho pico o está cercano a hacerlo. Si es cierto, esto será un viento de cola muy favorable para los growth stocks (especialmente los de software, que se mueven más como un bono), y como estos pesan mucho en los índices USA, deberían también beneficiarse.

récord. Los récords, además de

para romperlos, sirven para

recordar que ha habido una

intensidad inusual.

- El S&P500 ha caído un 20,2% en los primeros 132 días hábiles del 2022, siendo el segundo peor registro en toda la historia. Cierto que estamos en época de récords, pero los récords, además de para romperlos, sirven para recordar que ha habido una intensidad inusual.

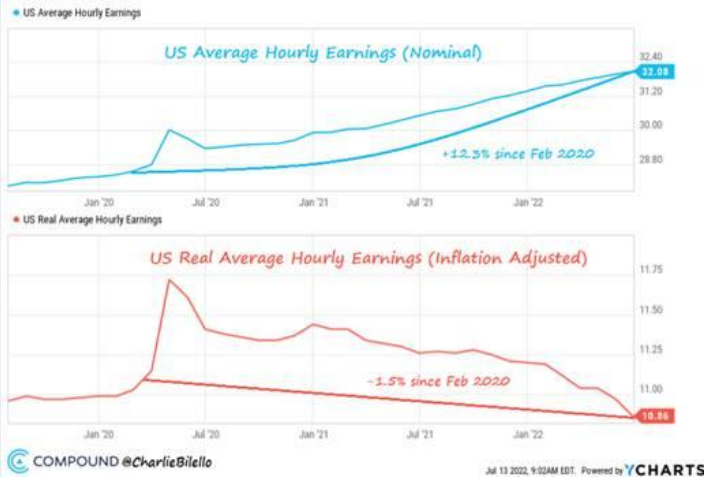

desde el festival de emisión

(por COVID), se ha evaporado

- No pasará mucho tiempo antes de que la Fed se dé cuenta de que la inflación de demanda no ejercerá más presión, y que su papel como moderador de demanda ya se ha acabado: Todo el crecimiento en salarios desde el festival de emisión (por COVID), se ha evaporado. (En términos nominales, volvemos a la tendencia de crecimiento previa a la fiebre emisora, y en términos reales, los salarios se han contraído un -1,5% desde febrero 2020 -ver línea roja)

- Los Growth stocks se mantienen firmes a pesar del durísimo dato de IPC la semana pasada. Los mínimos se forman cuando ya se ha puesto en precio lo peor y las noticias aún duelen.

Y recuerden: “Pessimists see closed doors; optimist see open doors. Pessimist sound smart. Optimists get rich.” (me lo recordó hoy un buen amigo)

Economista Jefe Global de Andbank