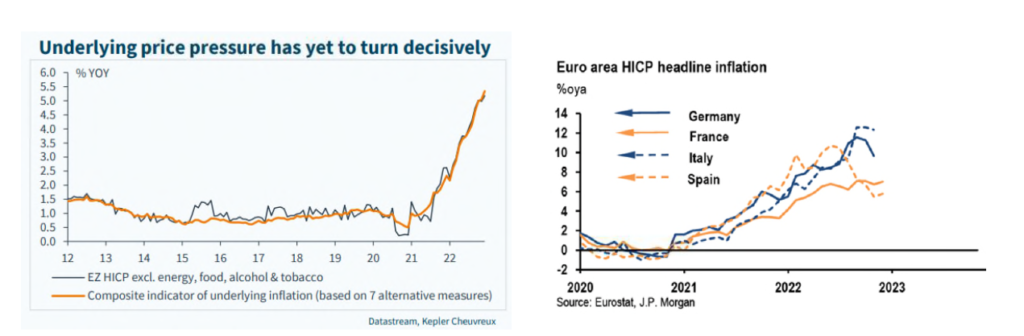

Las tasas generales ceden de forma decidida en buena parte del mundo, con el apoyo de los precios de energía. Las subyacentes aún no o no tanto, y aquí serán claves los salarios y el mundo de los servicios que sigue con el vigor del que en otro momento disfrutaron los bienes. En Europa, un paso por detrás y donde es pronto para cantar victoria en relación con la inflación, la tasa general debería descender desde febrero, con recortes de la subyacente más adelante (2s2023).

/ EEUU se ralentiza, pero la fortaleza laboral persiste…

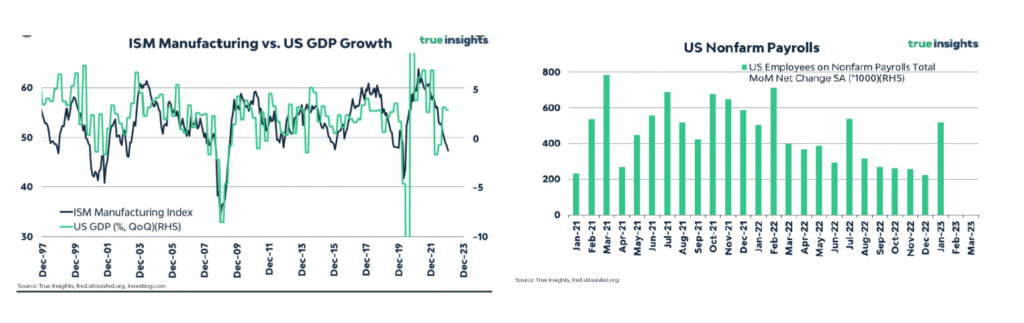

Seguimos sumando señales (datos y encuestas) que vaticinan la moderación de la actividad hacia el 1t2023. A las ya conocidas del inmobiliario, las del consumo (desde las ventas al por menor a los resultados de las empresas del sector), o de la inversión (pedidos de bienes duraderos). Lógico reflejo del efecto acumulativo de la intensa restricción monetaria. ISM manufacturero como cifra más “fresca”: en terreno contractivo por tercer mes consecutivo y con un componente de nuevas órdenes que tradicionalmente ha venido seguido de contracción de la actividad. La excepción la encontramos en el empleo, con datos de creación que reflejan una inesperada fortaleza. Recesión suave hacia la segunda mitad de año que sigue siendo escenario central de mercado.

/ Mensaje de estabilización en Europa

El alejamiento del escenario más adverso de escasez energética en Europa bien se ha reflejado en las encuestas, con PMIs recuperando de forma generalizada, a los que le ha seguido una mejora de estimaciones de PIB en mercado y oficiales. Lagarde apunta a riesgos más equilibrados también desde el lado de crecimiento.

En el plano de las políticas económicas, Europa busca dar respuesta a la Ley de Reducción de la Inflación americana, con un nuevo “Green Deal”. Medidas como la relajación de las exenciones fiscales a las empresas que realicen inversiones “verdes”, el apoyo al hidrógeno verde y los biocombustibles o la posibilidad de simplificar y acelerar proyectos de interés común que involucren a varios países. Adaptación de políticas existentes sin financiación adicional.

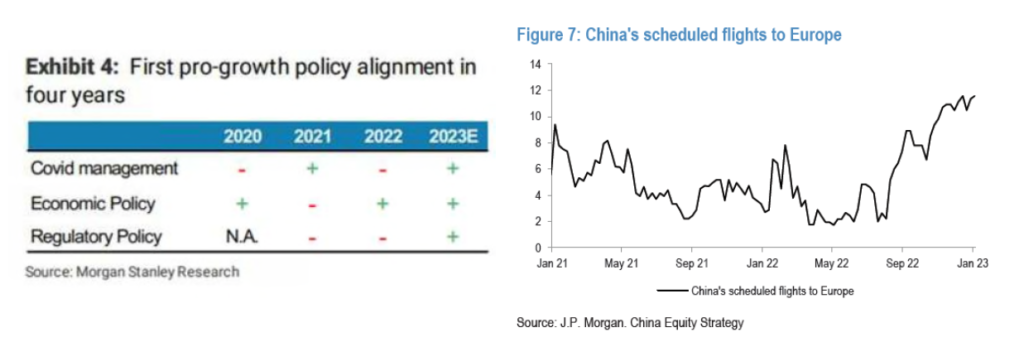

/ Y mejoría en China con la apertura

Reactivación macro plasmada en las encuestas (ISMs en terreno expansivo, tanto en la parte manufacturera como de servicios). Más allá de las cifras macro, las dudas persisten en el frente inmobiliario (caída de precios, cifras de vuelta limitada a la actividad, reestructuraciones de deuda,…) lo que ha forzado a las autoridades a seguir extendiendo su apoyo. De puertas afuera, Lagarde vino a recordar las consecuencias de la reapertura de China: en oferta y demanda, en materias primas (apunta a la subida de los metales), inflacionista y desinflacionista a la vez.

/ FED que no critica las diferencias entre su visión y la del mercado

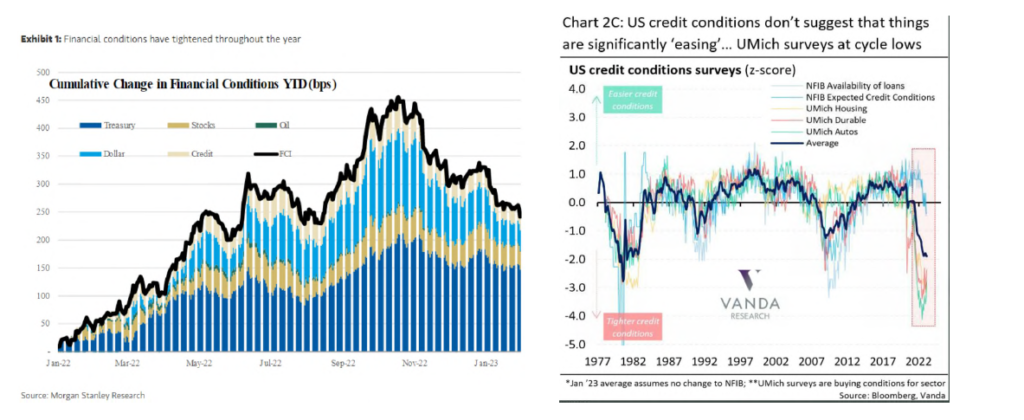

Subida de 25 p.b., y el reconocimiento de que vendrán más, manteniendo en el comunicado la alusión a “subidas sucesivas”. Lenguaje que sugiere dos movimientos adicionales, supeditados, en todo caso, a los datos. Y hasta aquí el mensaje cauto, equilibrado/hawkish. El sesgo dovish, que el mercado compró, fue el reiterado reconocimiento por Powell de que el proceso de “desinflación ha comenzado”, así como que no hay incentivos para subir más allá de lo necesario en política restrictiva. El Presidente vino a quitar importancia a las condiciones financieras (distintas visiones si incorporamos los mercados de renta variable y dólar o nos quedamos en las cifras de confianza). Tampoco insistió en las diferencias entre la nube de puntos, expresión

de la visión de tipos de la FED, y lo cotizado en mercado: “distintas perspectivas”. Mercado que ha puesto en precio al menos una subida adicional y recortes a partir del mes de julio.

/ BCE, con intención clara para marzo

Subida según lo previsto (+50 p.b.), pero inesperado, aunque cotizado, forward guidance explícito para marzo (intención de subir otros 50 p.b.) y un apunte para mayo (“se evaluará la senda futura de la política monetaria”). ¿Puerta abierta así a la pausa en tipos en mayo? Tras la reunión, y según Reuters: los miembros del Consejo esperan al menos dos subidas adicionales, viendo la de mayo necesaria aunque su importe no fuera debatido ayer; algunos vislumbran que la subida de mayo sea la última, mientras otros adelantan subidas adicionales en verano. Mayo podría ser el “final” del ciclo; dependerá de los datos. Más allá, y guiándonos por las palabras de Lagarde, mantenimiento en esos niveles suficientemente restrictivos. De momento, reafirmamos la visión de tasa terminal en el 3,25% en mayo.