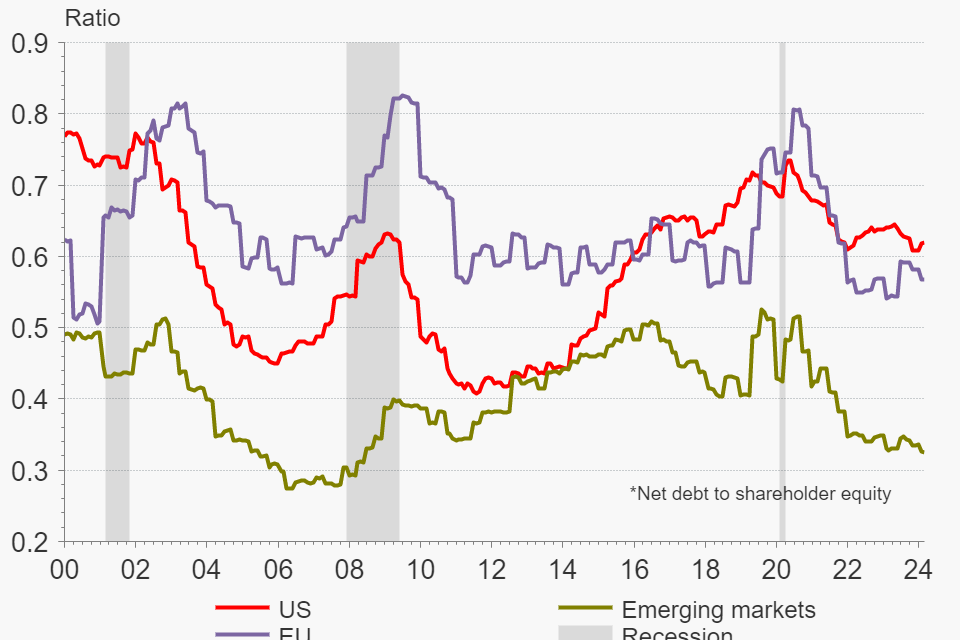

Aunque el apalancamiento corporativo en Estados Unidos se ha moderado desde 2020, las empresas estadounidenses todavía tienen un nivel relativamente alto del ratio deuda-capital según estándares históricos. Un hecho que puede resultar contraproducente si un renovado aumento del gasto impulsado por los consumidores reaviva la inflación. Las tasas más altas resultantes darían lugar al temido “higher for longer”, que expondría esta vulnerabilidad de las empresas estadounidenses sobre apalancadas. En cambio, un ciclo de bajadas de la Fed, lento y sostenido, resultaría en un escenario muy favorable para estas compañías.

Europa, por el contrario, aun teniendo hoy un nivel de deuda similar al de las empresas americanas, se encuentra en un nivel bajo en términos históricos. Esto significa, por un lado, que las empresas europeas tienden a ser corporaciones más apalancadas estructuralmente, pero el hecho de que actualmente tengan un bajo nivel de apalancamiento (en comparación con sus estándares históricos) implica que las empresas europeas serían menos vulnerables al escenario de “higher for longer”. La otra cara de la moneda es que la mayor moderación del apalancamiento en Europa tiene un costo enorme en términos de un crecimiento mucho menor hoy en relación con Estados Unidos. Un hecho que durará un tiempo, y debe verse reflejado en la dinámica de crecimiento en EPS. Para Europa esperamos un +4,4% este año, mientras que para Estados Unidos esperamos un +9.9%. Y es que como dicen los que saben de esto: “There is no free lunch”.

Por su parte, el mundo empresarial emergente no presenta problemas de sobreendeudamiento, lo que lo hace muy poco vulnerable a cualquier shock externo. Esto explicaría el buen comportamiento de estos mercados en este ciclo de subida de tipos de la Fed, a diferencia de otros ciclos de endurecimiento monetario.