/ Nueva semana negativa para los activos de riesgo, con mayor resistencia relativa de la renta variable americana, y una volatilidad en la renta fija extrema. Dólar que sigue ejerciendo de refugio frente al resto de divisas. Libra y demás activos británicos bajo presión, con efecto contagio a otras curvas.

/ El repaso macro de la semana nos deja esta foto:

- EE UU: (+) mejora de la confianza del consumidor; (=) cifras inmobiliarias (pending home sales mixtas, ventas de viviendas nuevas con más dinamismo). Para hoy, nuevas referencias de precios y dato de confianza de la Universidad de Michigan.

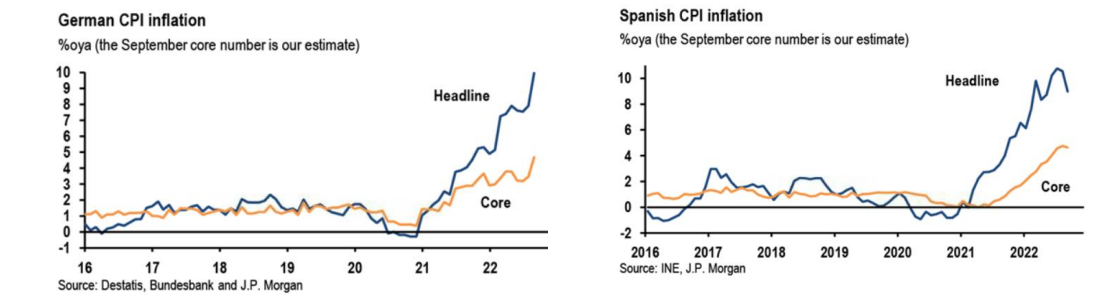

- Europa: (-) IFO y confianza del consumidor alemán profundizando en niveles bajos, con similar tendencia en las lecturas en Italia y España; (=) primeros IPCs preliminares de septiembre: (-) peor Alemania, con aumento significativo de la subyacente, (+) mejor España y Francia, y la lectura europea esperada para hoy.

(Algunas) Diferencias y similitudes frente a semanas previas…

/ Novedad con Reino Unido en el foco del huracán: tras la presentación del irónicamente denominado “mini-presupuesto” (recorte de 45.000 mill. de libras en impuestos), fuertes ventas a lo largo de la curva y desplome de la divisa a mínimos históricos frente al dólar. ¿Por qué? El mercado (como el FMI) no valora positivamente un amplísimo estímulo fiscal, no tasado y sin información sobre su financiación (¿ahorro de gasto o sólo emisión de más deuda?). Y, mucho menos en un momento en que los bancos centrales (BoE incluido) están combatiendo la elevada inflación con aceleradas subidas de tipos de interés. Reflejo de la falta de coordinación, del “conflicto” de las políticas fiscal y monetaria. BoE que salió a tratar de reconducir la situación, aplazando su programa de ventas (QT) y recuperando las compras de deuda de forma temporal (hasta mediados de octubre) pero ilimitada. Intervención por prudencia financiera, no de política monetaria. El problema de las decisiones de emergencia es que evidencian el desacierto y si no se corrige el error, el arreglo puede ser sólo temporal. Falta de credibilidad, de confianza en las instituciones. Libra y tipos en Reino Unido que, en un escenario optimista, podrían quedarse en rango. No es descartable un cambio del presupuesto británico que se presentará el 23/11, con un apoyo dentro de las filas conservadoras muy limitado para la PM.

/ También con alguna opinión aún minoritaria en la FED apuntando al crecimiento: sólo Evans en la semana se desligaba del discurso general para afirmar que en algún punto habrá que pararse para ver el impacto de las subidas en la economía…

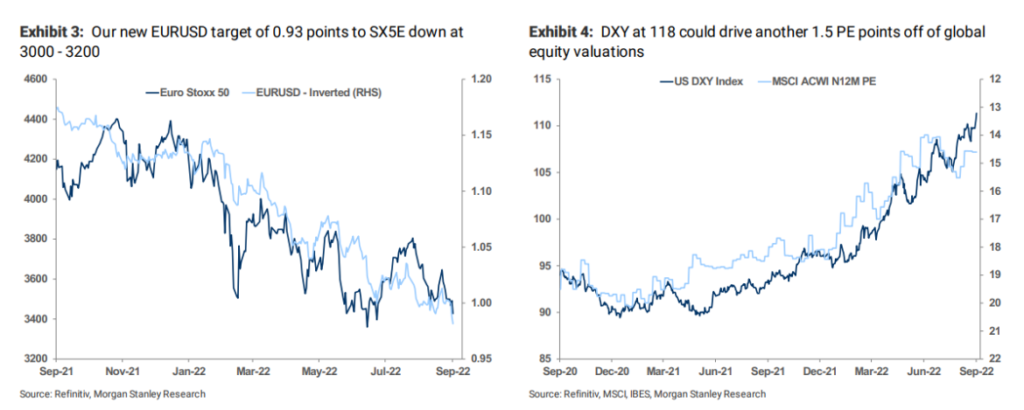

/ Dólar en niveles que ¿empiezan a “doler”? Tras la intervención del yen de la semana pasada, el apoyo indirecto para frenar el desplome de la libra, rumores desmentidos sobre la reedición de un nuevo acuerdo Plaza para frenar la apreciación de la divisa… Negativa correlación en el año de dólar y bolsas. Nuevo rango eurodólar: 0,95-1,05.

/ ¿En qué seguimos igual? En lo esencial: el rumbo de los bancos centrales, más allá de la volatilidad de los mercados y del efecto contagio, inequívocamente hacia tipos más altos, más tiempo y de forma acelerada. En el BCE: “próximas subidas de tipos de +75 p.b. apropiadas” o “deberíamos de empezar a hablar de QT ya” (Kazaks, Simkus); “tasa terminal en el 2,25-2,5%, con tipos mas efectivos que QT” (Hernández de Cos); “subidas significativas (=50-75 p.b.) en las próximas reuniones” (Rhen), “ritmo actual de subidas apropiado en estos momentos” (Vasle)… Nuestro escenario para Europa: +125 p.b. de aquí a final de año, cotizado en los implícitos. Sin cambios tampoco en la falta de percepción de problemas de fragmentación (Europa a la espera del nuevo gobierno italiano) o en la visión de que la normalización no está (¿aún?) pesando en la actividad o de que el freno/la recesión no detendrá a los bancos centrales (Mester, FED).