Ponemos el foco en el discurso de Powell con el tema abierto de la recesión a la que no otorga probabilidad elevada. Reconociendo el reto que implica un “aterrizaje suave” de la economía, también afirmó que ni pretenden ni necesitan provocar una recesión. Sin señales aún de debilitamiento en los indicadores más frescos del mercado laboral (peticiones de desempleo sostenidas en mínimos), las referencias inmobiliarias y las financieras ligadas a ellas (solicitudes de hipotecas) sí han venido recortando en estas semanas.

También las encuestas adelantadas, como los PMIs. ¿Señales suficientes para dejar de adelantar nuevas subidas? Powell, con críticas desde ambos partidos políticos, matizó que la intensidad en las subidas dependería de las previsiones macro, no sólo de los precios y reconoció que las condiciones financieras ya se habían endurecido de manera significativa. Atentos a los próximos datos de inflación (8,4% YoY est.) e ISMs (previsible descenso).

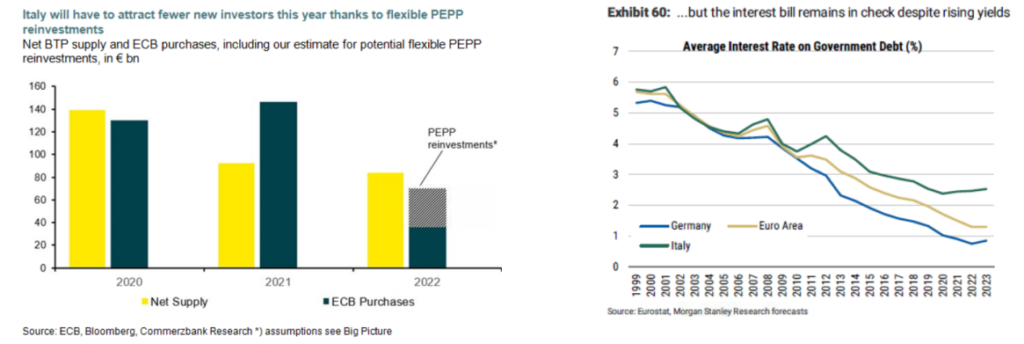

Comenzaremos la próxima semana con la vista puesta en la reunión de Sintra del BCE (27-29). Algunos ven para entonces un mayor grado de detalle en torno al Programa Anti-Fragmentación que viene siendo objeto de debate en las últimas semanas. En palabras de Villeroy, “dentro de una ambigüedad buscada, cuanto más creíble resulte el programa, menor necesidad habrá de tener que ponerlo en práctica”. No es un tema de sostenibilidad de la deuda, sino de demanda, el que empuja la nueva herramienta. Los tipos de interés del saldo vivo de la deuda entre los periféricos siguen en niveles bajos y las duraciones medias se han ampliado aprovechado en entorno de tipos bajos tanto tiempo. Crecimiento potencial más importante en este sentido.