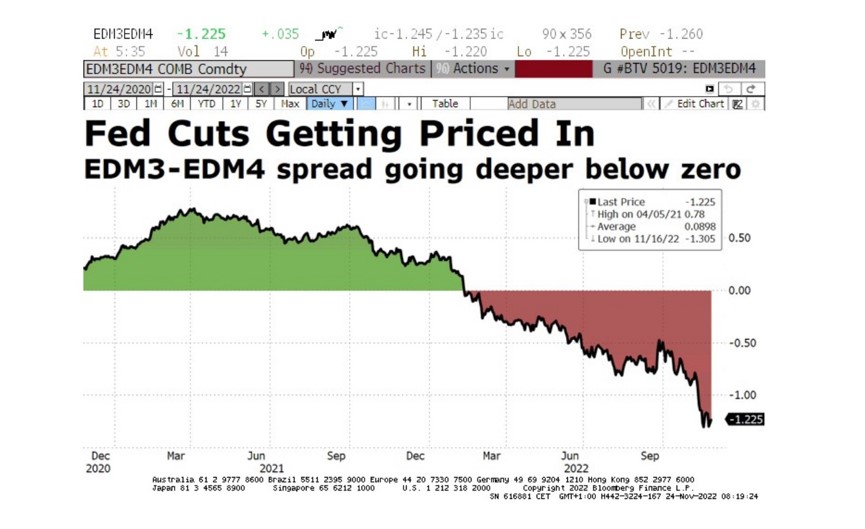

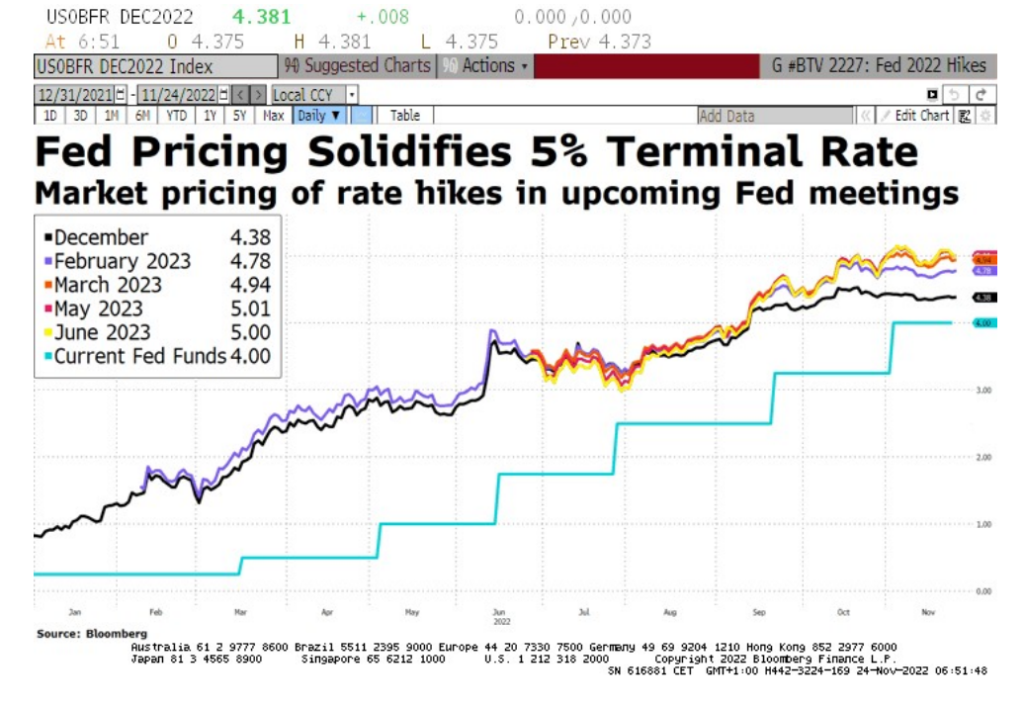

La FED retoma el control. Se confirma el pico de inflación en EEUU y las minutas del FOMC arrojan una disminución en la velocidad de las subidas de tipos de interés. Además, los implícitos moderando la subida con una ralentización de 50 pbs en diciembre para alcanzar el pico en mayo de 2023 en torno al 5% para estancarse o incluso bajar en el 2º semestre 2023 y 2024, lo que provocaría una probabilidad de recesión del 50%.

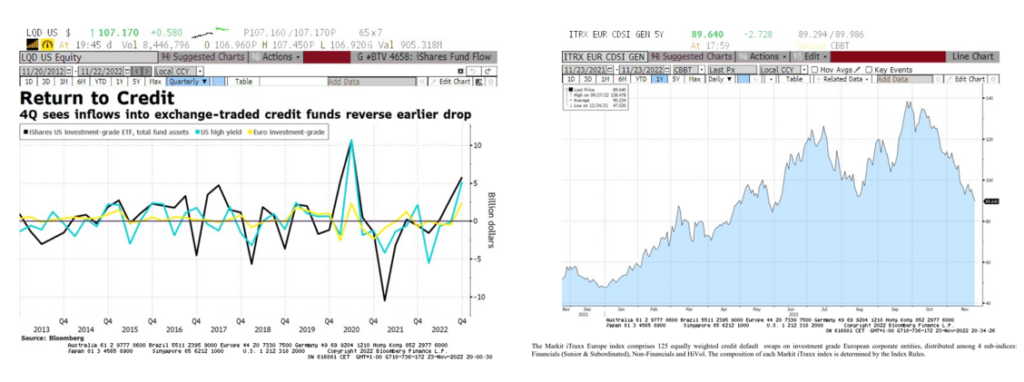

En el mercado de renta fija, los activos de riesgo celebran “el control de la situación” con fuertes entradas en los fondos de crédito, y el mercado de bonos con grado de inversión también apoyan el movimiento.

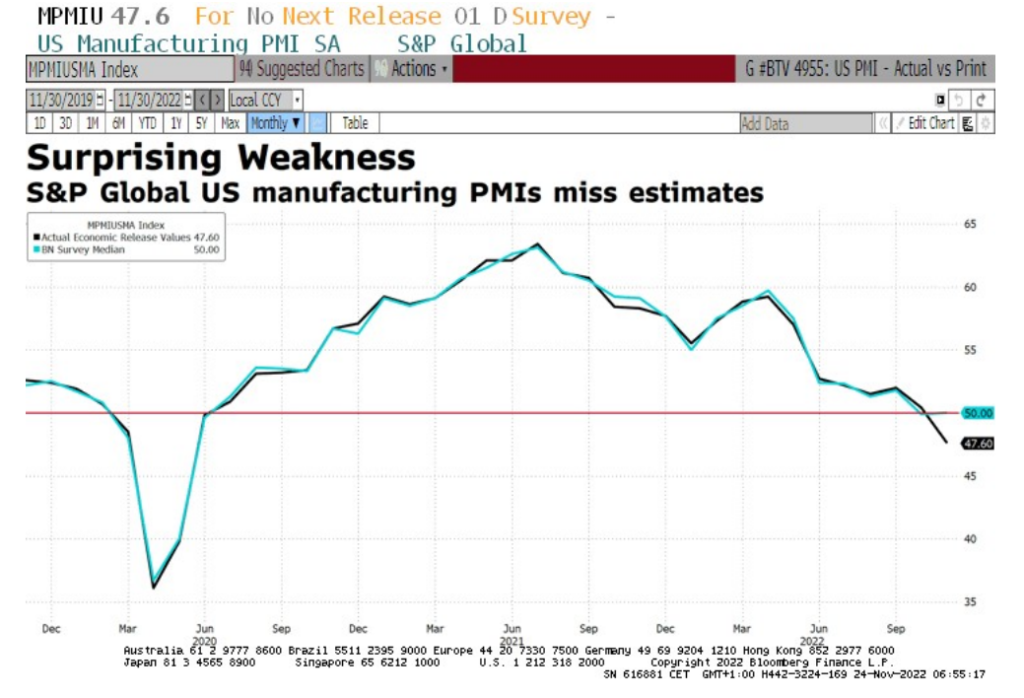

En cuanto a los efectos de la política monetaria sobre la confianza del consumidor en Estados Unidos, se observa una caída superior a la estimada.

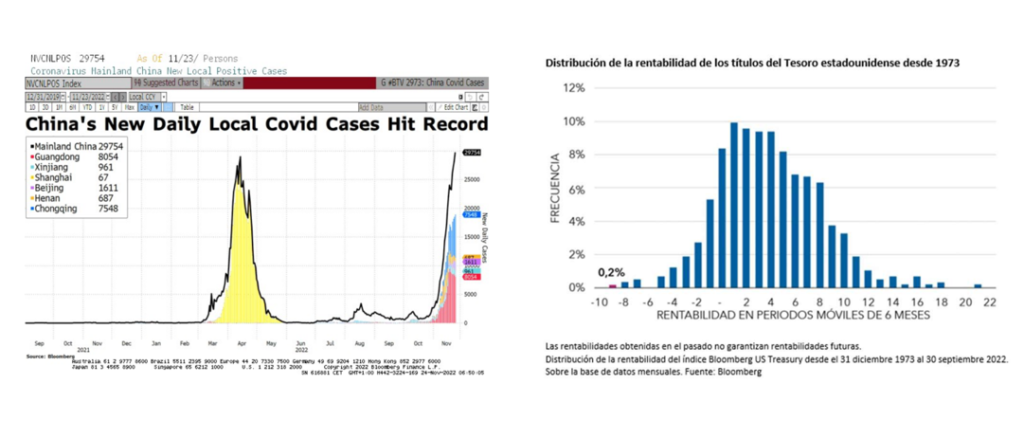

A pesar del fuerte rebote experimentado en las bolsas (especialmente en Turquía y China con un retorno superior al 20%) y la situación pandémica del país asiático con su peor ola de contagios de Covid-19, el retorno de treassuries ha experimentando un evento de cola, al darse el peor año en una serie historia de 50 años.

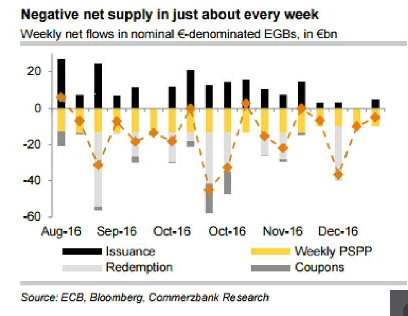

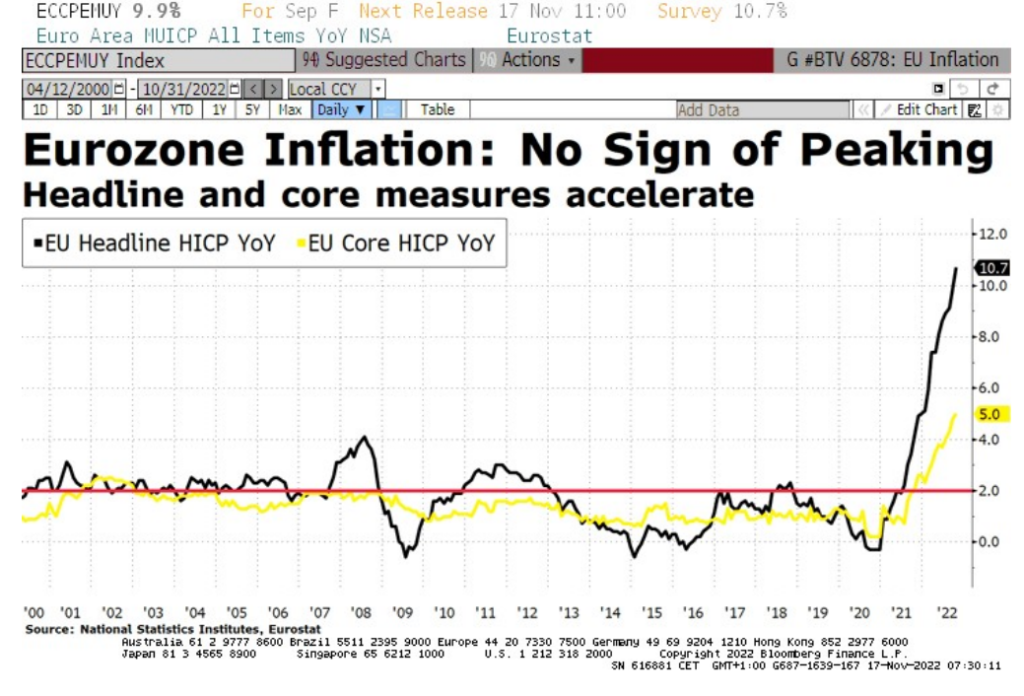

Sin embargo, más trabajo tiene el BCE, que descuenta 50 pbs en diciembre a pesar de una inflación que no da respiro en la Eurozona. Así, en Europa se moderan las perspectivas de diciembre, pero se descuentan subidas de tipos hasta llegar al 3% a finales del segundo trimestre de 2023.

En el mercado de divisas se confirma rota la tendencia del año, y nuestra apuesta de 1,05. Cerramos cortos en dólares, nos quedamos hedge, a la espera de 1,055 área para cerrar cortos (+8,75% en dos meses)