Si el mes pasado recomendábamos empezar a tomar duraciones a plazos de 2-3 años, la evolución de las TIRes/pendientes, permite ampliar algo más la duración aprovechando el carry. Esto es cierto muy particularmente en EE UU con una pendiente que se ha ampliado recientemente.

En corporativo, además de la alternativa de encontrar rentabilidades atractivas con rating elevado, hay oportunidades, nombre a nombre, en High Yield. Categoría muy castigada por el mayor riesgo crediticio y para la que los fundamentales no lanzan un mensaje negativo.

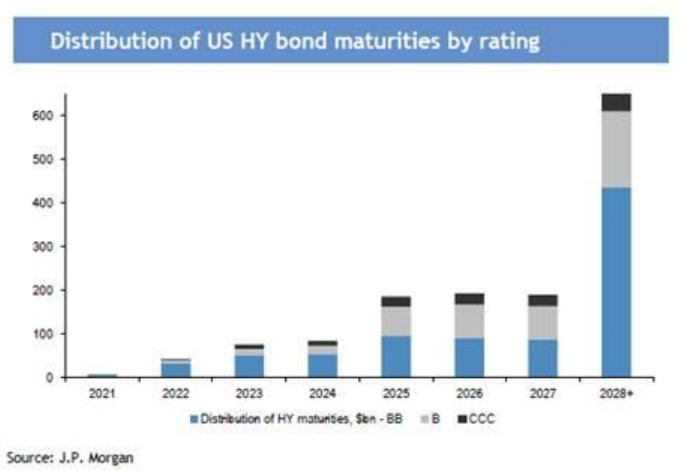

Así, las tasas de quiebra siguen en mínimos, las necesidades de refinanciación de las entidades no son exigentes en el corto plazo, ya que las compañías se aprovecharon de las favorables condiciones de mercado de los pasados años para aumentar la duración de su deuda. Sobre las tasas de quiebra no descartamos que aumenten; repuntaron en 2020 pero mucho menos que en la gran crisis financiera, han recortado desde entonces y es intuitiva su correlación positiva con los tipos al alza.