/ Hablemos de macro…

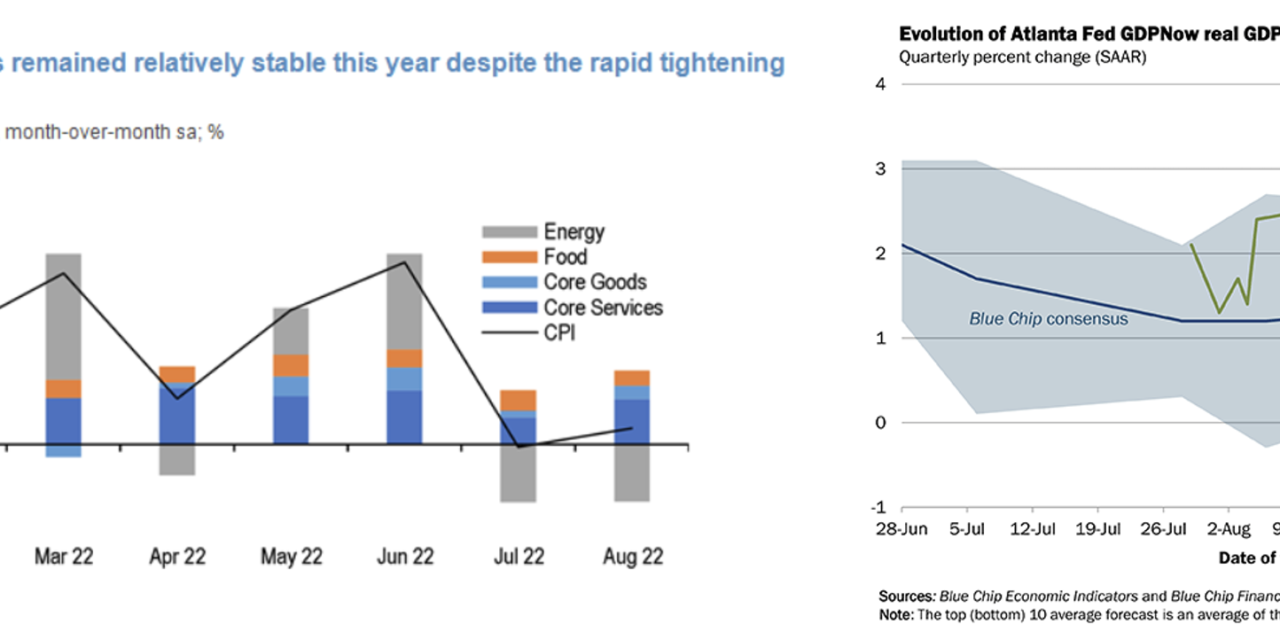

• Sorpresas negativas en la macro americana más reciente. Al mal dato de inflación de días atrás, se sumaron ayer unas peores cifras de ventas al por menor y de producción industrial. Reflejo, ya cotizado, en las estimaciones inmediatas del PIB 3t. Desaceleración en la actividad, eclipsada por la tensión en los precios, y que el mercado no considera suficiente para mover la aguja en la renta fija

• En Europa, tono similar: precios finales de agosto (con revisión al alza), pobres cifras de producción industrial y encuestas (ZEW marcando nuevos mínimos en visión actual/expectativas). Banco central francés que también refleja la incertidumbre en sus nuevos números para 2023: rango de PIB del -0,5% al 0,8%, en la línea con la banda para el agregado de la Z€ (-0,9%/+0,9%)

• A la espera de nuevos datos la próxima semana, mejores cifras industriales en China, pero con un sector inmobiliario que sigue claramente “tocado” (ventas de viviendas: -20,8% YoY)

/ Bancos Centrales

o Nos preparamos para la FED/el BoE con declaraciones desde el BCE: voces divididas sobre subidas próximas de 50-75 p.b., con la percepción de que “la inflación seguirá siendo un tópico en 2023” y que haría pico hacia finales de 2022

/ Europa y la energía

o Propuestas de la CE (límite de 180 €/MWh a productores de energía que no emplean gas, impuestos a las compañías de petroleras,…) pendientes de aprobación por parte de los Estados miembros, prevista para finales de septiembre. A esto se vienen sumado medidas fiscales de apoyo para la crisis energética. Impacto en valoración que en petroleras podría estar ya considerado y un escenario de precios para las renovables que no se contempla en los modelos de valoración