El BCE aumentó la tasa de depósito en 25 puntos básicos al 4%. Pero eso, ya lo sabían.

¿Fin definitivo de las subidas de tipos por el BCE?

Preguntada sobre esta cuestión la presidenta Christine Lagarde, para no perder la costumbre, dio una respuesta críptica. Es decir, hecha para ser entendida como a cual le plazca. Creo que les haría un flaco favor si yo respondiera a la pregunta de la misma forma. Además, sé que ustedes aprecian las respuestas concretas.

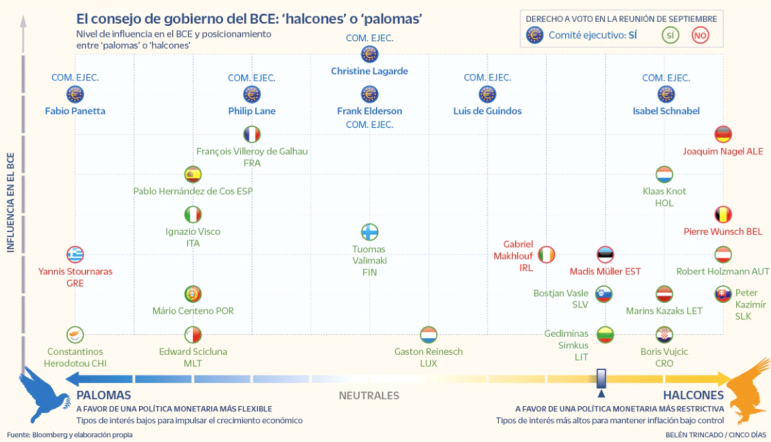

Si bien el sistema de rotación en el Consejo de Gobierno del BCE dejó ayer sin voto a países como Alemania, Bélgica o Estonia (tradicionales halcones, defensores de políticas monetarias duras), y aun sabiendo que las tornas cambiarán en la votación del 26 de octubre, en donde quienes se quedarán sin votar serán los gobernadores de países como España, Grecia o Chipre (reconocidos como “palomas” o contrarios a las subidas de tipos), a pesar de esto, me siento con la suficiente confianza como para decirles que hemos llegado al tan ansiado “terminal rate”.

Hay un nuevo enfoque en el BCE centrado en el tiempo necesario para la política monetaria, y que ha desplazado al enfoque anterior, vinculado a la intensidad necesaria de la política monetaria. Un sutil juego de palabras, en donde que el concepto del tiempo sustituye ahora a la idea de la intensidad.

Por ello, no estoy incómodo si les digo que el ciclo de subidas de tipos ya se ha acabado (felicitaciones para los hipotecados, entre los que me incluyo), y completaría esta importante valoración con una opinión adicional: Sólo un shock externo en un sector primario estratégico, como el energético, podría dar lugar a subidas adicionales de tipos.

Impacto en mercados: ¿Favorable o desfavorable?

Cuando estás en la cima la única dirección es hacia abajo. Lo mismo pasa con los tipos de interés. En cuanto se perciba que este es el pico final (aún la gente no lo tiene del todo claro), la atención del mercado se desplazará rápidamente hacia la velocidad de recortes de tipos en la eurozona. Ya puedo intuir algo de ansia o precipitación ahí y, por consiguiente, algo de inevitable decepción; lo que pudiera llegar a pesar en el mercado.

Puede haber precipitación al estimar el inicio de los recortes de tipos porque muchos ignoran tres hechos relevantes. Tres razones que me hacen pensar que es poco probable ver recortes en un futuro visible.

- La edad del BCE. Como me recordaba esta mañana un viejo colaborador, el BCE es una institución nueva (de tan sólo 25 años de edad), y por lo tanto en fase aún de construir su credibilidad. Qué mejor ocasión que hacerlo en su primer bautismo inflacionario. Dicho en lenguaje llano. No puede permitirse el lujo de perder su primera batalla, y no ser capaz de volver a meter la inflación dentro de la jaula. Tengan por seguro que los “jóvenes” oficiales del BCE piensan en estos términos: “El riesgo de hacer poco es mucho mayor que el riesgo de hacer demasiado”. Esta es una visión dominante dentro del BCE, y lo sé porque tengo conocidos ahí dentro.

- El BCE sabe que la inflación solo puede mejorar gradualmente. Además, el punto de partida es alto (el HCPI anual promedio 2023 será del 5.6%, y del 3.2% en el 2024). Así que, no hay prisa alguna. Esto supone un base formidable para construir un “hawkish bias” (sesgo) dentro de las paredes del BCE.

- Sospecho que el BCE no está lo suficientemente preocupado acerca del deterior en las condiciones económicas de la eurozona. Sus previsiones de PIB 2023 en el 0.7% y PIB 2024 al 1%, así lo atestiguan.

La conclusión es que, aunque el BCE parece haber llegado al final del ciclo de subidas, lo cierto es que puede tardar, mucho más de lo que todos piensan, en empezar a recortar los tipos. Lo siento por los hipotecados.

¿Y todo esto es favorable para el mercado? Si. Al menos eso creo.

Equities: Que el BCE tarde mucho en bajar los tipos puede generar algo de descontento en el mercado, pero saber que hemos llegado al fin del camino en las subidas es, sin duda, muy reconfortante.

Bonos: Comenté ayer en un foro, que empieza a desplegarse el momento dulce para “ir con todo” en materia de riesgo de tipos de interés. No esperen un gran rally además del carry, pero sí al menos el carry de duración.

FX: Momento en donde el dólar podría retomar su ascensión estructural. No solo el diferencial de tipos (presente y futuro), si no la mecánica de balanza comercial prevista, a partir de las inversiones masivas en infraestructura de IA, deben favorecer al dólar. Cualquier caída del billete verde, es una compra.

Puede que esté pecando de optimista, infravalorando otras cuestiones, pero mi optimismo se debe a que veo las puertas abiertas.

“Pessimists see closed doors; optimist see open doors. Pessimist sound smart. Optimists get rich.”

Chief Global Economist

ANDBANK